por Aldecir Roberto | Investimentos

Entenda o que é, e como Investir no Tesouro Direto. Uma modalidade de investimento de fácil acesso, flexível, de baixo risco, e historicamente mais rentável que a caderneta de poupança.

O Tesouro Direto é um programa desenvolvido pelo Tesouro Nacional (Órgão responsável por gerenciar a Dívida Pública Brasileira) com a finalidade de vender títulos públicos para pessoas físicas por meio da Internet.

Através do Tesouro Direto qualquer pessoa que possuir CPF, e que esteja cadastrada em alguma instituição financeira, corretora ou banco, habilitada (Os Agentes de Custódia) poderá comprar títulos públicos Federais.

Veja a lista de Instituições financeiras habilitadas aqui

O Governo Brasileiro emite os títulos públicos para captar recursos. Esses recursos são utilizados para investimentos em saúde, educação e infraestrutura etc.

Comprar títulos públicos é uma modalidade de investimento considerada de baixo risco, a pessoa compra o título a um determinado valor, e no vencimento o Governo Brasileiro garante a devolução do valor pago mais um adicional (Juros).

Quais as características dos Títulos Públicos?

- São de fácil acesso, é possível comprar frações de um título (10% do título) sendo apenas exigido que o valor da fração não seja inferior a R$ 30,00;

- É um investimento considerado de baixo risco, seu pagamento é garantido pelo Governo Brasileiro;

- As transações são feitas via internet;

- Título de renda fixa onde a remuneração do título pode ser determinada no momento da aplicação ou no momento do resgate do título;

- Permite investimentos de curto, médio e longo prazo;

- Os títulos possuem liquidez diária, podendo ser resgatados todos os dias úteis das 18h até as 5h do dia seguinte. O Tesouro Nacional garante a recompra dos títulos pelo valor de mercado.

Quais são as taxas e a tributação?

Sobre os investimentos no Tesouro Direto incidem duas taxas: Taxa de custódia cobrada pela BM&BOVESPA que é de 0,30% ao ano, e a taxa de Serviço cobrada pela instituição de registro (Agente de Custódia), que poderá variar de instituição para instituição (veja as taxas cobradas pelas instituições aqui)

No que ser refere a tributação, sobre os rendimentos dos títulos públicos incidem: IR–Imposto de renda e IOF–Imposto sobre operações financeiras da seguinte forma:

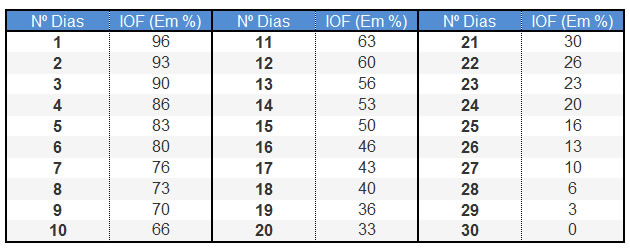

IOF – Está sujeito à incidência de IOF os títulos que forem resgatados antes de 30 dias da aplicação, limitado ao rendimento da aplicação. A alíquota varia de acordo com o número de dias que o dinheiro permaneceu aplicado, podendo chegar à 96% sobre o total do rendimento do investimento. Os investimentos com prazo superior a 30 (trinta) dias são isentos da cobrança de IOF.

Veja a tabela de alíquotas do IOF:

IR-Imposto de renda – Incidirá sobre os rendimentos do Tesouro Direto:

22,5%, nas aplicações com prazo de até 180 dias;

20,0%, nas aplicações com prazo de 181 até 360 dias;

17,5%, nas aplicações com prazo de 361 até 720 dias;

15,0%, nas aplicações com prazo acima de 720 dias;

Qual é a rentabilidade dos Títulos Públicos?

A rentabilidade dos títulos públicos depende do título escolhido, podem ser títulos pré-fixados ou pós-fixados.

No caso dos títulos pré-fixados, no momento da compra já se sabe o quanto exatamente o investidor irá receber na data de vencimento do título (se permanecer com o título até a data do vencimento), ou seja, a rentabilidade é dada no momento da compra.

Já nos títulos pós-fixados, o investidor saberá exatamente quanto vai receber somente na data do vencimento do título, pois os mesmos dependerão de um indexador (Taxa SELIC por exemplo), e da taxa contratada no momento da compra.

Veja aqui os títulos à venda no Tesouro Direto

Como Investir no Tesouro Direto? – 4 Passos Simples

Entendendo as características de cada um dos títulos públicos, na prática, investir no Tesouro Direto é bastante simples.

Como já foi mencionado, os títulos públicos são de fácil acesso, e não há necessidade de muito dinheiro para começar a investir. Todas as transações são realizadas pela internet, veja em 4 passos simples como investir no Tesouro Direto:

Todas as transações no Tesouro Direto são feitas pela internet, por isso você vai precisar de uma conta corrente em uma instituição financeira, se você não possui então deve abri-la.

Todas as transações no Tesouro Direto são feitas pela internet, por isso você vai precisar de uma conta corrente em uma instituição financeira, se você não possui então deve abri-la.

Escolha uma instituição financeira, corretora ou banco (também chamadas de agentes de Custódia) de sua preferência. Esta instituição é quem fará a ligação entre você e Tesouro Direto. Se você já possui conta corrente, você pode comprar títulos em seu próprio banco caso ele esteja na lista de instituições habilitadas a operar com títulos públicos federais. Se preferir você pode escolher um outro agente de custódia que não seja seu banco (isso é interessante se as taxas cobradas pelo seu banco são maiores que em outros agentes de custódia).

Escolha uma instituição financeira, corretora ou banco (também chamadas de agentes de Custódia) de sua preferência. Esta instituição é quem fará a ligação entre você e Tesouro Direto. Se você já possui conta corrente, você pode comprar títulos em seu próprio banco caso ele esteja na lista de instituições habilitadas a operar com títulos públicos federais. Se preferir você pode escolher um outro agente de custódia que não seja seu banco (isso é interessante se as taxas cobradas pelo seu banco são maiores que em outros agentes de custódia).

Solicite ao agente de custódia seu cadastro no Tesouro Direto, após o cadastro você irá receber uma senha provisória para acessar a área restrita do Tesouro Direto neste link: Portal do Investidor.

Solicite ao agente de custódia seu cadastro no Tesouro Direto, após o cadastro você irá receber uma senha provisória para acessar a área restrita do Tesouro Direto neste link: Portal do Investidor.

Após redefinir sua senha e acessar o portal do investidor do Tesouro Direto você já poderá escolher qual o título público federal de sua preferência e efetuar a compra.

Após redefinir sua senha e acessar o portal do investidor do Tesouro Direto você já poderá escolher qual o título público federal de sua preferência e efetuar a compra.

Se você quiser saber mais sobre as características de cada título você pode ler também aqui:

Se você tem alguma dúvida ou sugestão deixe seu comentário logo abaixo, sua opinião é muito importante para nós, só assim saberemos se estamos fornecendo conteúdo realmente relevante para você.

Sucesso!

por Aldecir Roberto | Crédito e Dívidas, Cuidando do Dinheiro

Tá difícil equilibrar suas finanças? Essas dicas vão lhe ajudar a entender como sair do vermelho e manter suas contas em dia.

Compras a prazo, extrapolar o limite do cartão de crédito, imprevistos, compras por impulso, falta de planejamento. Esses são alguns exemplos de situações que podem resultar em dívidas e por em risco a saúde financeira da família.

É comum ver pessoas endividadas que reclamam da atual situação, da falta de dinheiro, do governo, dos preços altos …

Na realidade, se endividar ao ponto de ficar no vermelho, é resultado da falta de planejamento financeiro e dos hábitos que se mantém, independentemente do motivo ou circunstância que gerou a dívida.

A educação financeira é a melhor forma de se prevenir contra dívidas.

A boa notícia é que é possível reverter a situação e sair do “sufoco”. Mas não espere nenhum milagre financeiro, fórmula mágica ou fada madrinha. É preciso planejamento, disciplina e dedicação.

Para lhe ajudar a sair do “aperto” e a se organizar melhor financeiramente, siga atentamente este guia rápido, que com certeza terá sucesso.

Lembre-se, você é capaz de reverter qualquer situação. Vamos lá!

Quão escuro é esse vermelho?

Primeiramente é necessário saber exatamente de quanto é a dívida, para isso, liste as dívidas existentes em uma planilha ou caderno: valor total da dívida, parcelas vencidas e a vencer. Liste também os juros que você está pagando em cada dívida.

Determine qual dívida você irá quitar primeiro, faça uma lista de prioridades. Dê prioridade àquelas de juros mais altos e as que podem lhe causar um prejuízo maior como por exemplo contas de água ou energia elétrica que se não pagar, o serviço poderá ser cortado.

Organize-se, tenha um orçamento doméstico

As parcelas de cada dívida devem estar dentro de seu orçamento doméstico, como sendo um de seus objetivos financeiros, portanto, se você não tem um orçamento, a hora é agora.

Não é difícil fazer um orçamento, se você tiver dificuldades ou não possui uma boa ferramenta para fazer um orçamento continue lendo esse artigo até o final e depois volte aqui, isso poderá lhe ajudar: Orçamento familiar passo a passo

Renegocie a dívida

Procure os credores e mostre a eles que você está se programando e que quitará todas as dívidas, mas que precisa de ajuda, com isso, busque reduzir os juros que estão sendo cobrados, e até aumentar as parcelas para que se encaixem em sua programação no orçamento doméstico.

Estude a possibilidade de juntar todas as dívidas em uma só. Para isso você precisará de um empréstimo com valor suficiente para pagar as dívidas existentes, mas cuidado!!, isso só irá lhe ajudar se:

- Os juros do novo empréstimo forem menores que os existentes;

- Realmente as parcelas a serem pagas estiverem previstas em seu orçamento, afim de evitar o não cumprimento da renegociação.

Monte uma estratégia de guerra

Como já mencionei anteriormente, não há fórmula mágica. Num primeiro momento até que as coisas se normalizem, será preciso montar uma estratégia de guerra no controle dos gastos.

Quando for elaborar seu orçamento doméstico será necessário um esforço maior para que as parcelas da dívida renegociada caibam no orçamento e o mesmo fique equilibrado.

Cortes em algumas despesas será necessário, supérfluos, pequenas despesas, desperdícios com água, energia elétrica etc. Comece por aí, se ainda assim não tiver equilibrado seu orçamento, então serão necessárias medidas mais severas.

Não fique envergonhado se for necessário reduzir seu padrão de vida neste período, com certeza o fato de poder dormir sem ter que pensar nos “carnês” vencidos, vai valer a pena.

Você vai ficar espantado como algumas pequenas despesas podem fazer a grande diferença, e ajudar a equilibrar seu orçamento. Baixe GRATUITAMENTE a planilha Como Economizar dinheiro – SIMULADOR, e veja também: Você sabe mesmo economizar dinheiro?

Procure alternativas de lazer mais baratas

Em tempos de crise não é preciso deixar de lado o lazer com a família, ou com os amigos. Muito pelo contrário, o lazer irá lhe ajudar a manter o equilíbrio e a serenidade necessária para continuar a luta até que as coisas se ajustem.

Apenas busque alternativas de lazer mais baratas, por exemplo:

- Troque o cinema por um filme na locadora e assista em casa com a família;

- Visite bosques, parques, museus de acesso público gratuito;

- Jogue bola com os filhos no quintal da casa ou na área disponível no condomínio;

- Combine dividir as despesas do churrasco com os amigos.

Procure uma renda extra

Neste período, considere fazer horas extras para aumentar sua renda, procure um outro trabalho no período noturno etc. Para se livrar das dívidas, esse é um esforço que vale a pena.

Procure alternativas para aumentar sua renda. Apenas cuidado para não abraçar mais do que pode dar conta, afinal você deve estar bem para comemorar o pagamento da última parcela de suas dívidas.

Leia também: Como ganhar dinheiro Extra?

Não faça mais dívidas, programe as compras à vista

Para quem quer sair do vermelho, novas dívidas jamais! Faça compras à vista, planeje sua compra, acumule a quantia necessária e pague a vista. Pagando à vista você consegue descontos e evita juros.

Quando você compra a prazo você está consumindo algo para pagar depois, isso significa que alguém está pagando a conta para você naquele momento.

Naturalmente quem pagou a conta vai lhe cobrar juros nas parcelas, não caia na ilusão da compra em 10X sem juros isso não existe! De alguma forma estão lhe cobrando juros, e muitas vezes altíssimos.

Boa sorte e sucesso …

por Aldecir Roberto | Investimentos

Classificada como conservadora, a poupança é o investimento mais popular do país. Entenda como funciona o rendimento da poupança.

Qualquer cidadão pode aplicar seus recursos na caderneta de poupança sem dificuldades, bastando apenas apresentar alguns documentos em um banco.

Quase todos os bancos comerciais oferecem essa modalidade de investimento, e não é necessário ter uma conta corrente para investir. Como o rendimento da poupança é o mesmo em todos os bancos, não faz diferença abrir uma conta poupança neste ou naquele banco.

Em janeiro de 2015 os depósitos da poupança eram de mais de R$ 660 milhões de reais, é muita gente guardando suas economias na caderneta de poupança!

Quais são as regras do rendimento da poupança?

O rendimento da poupança é mensal, sendo de 0,5% ao mês + TR (taxa referencial), isso para depósitos realizados até 03/05/2012.

Para depósitos realizados a partir de 04/05/2012 a remuneração da poupança é de 0,5% ao mês + TR quanto a meta anual da taxa SELIC (taxa básica de juros da economia), for superior a 8,5%.

Quanto a meta anual da SELIC for igual ou inferior a 8,5% o rendimento da poupança será de 70% da taxa SELIC + TR.

Veja o quadro demonstrativo abaixo:

| Remuneração da Poupança para depósitos até 03/05/2012 |

Remuneração da Poupança para depósitos a partir de 04/05/2012 |

- 0,5% ao mês + TR (Taxa referencial)

|

- 0,5% ao mês + TR (taxa referencial) – Se a meta anual da SELIC for superior a 8,5%

OU

- 70% da taxa SELIC + TR (taxa referencial) – Se a meta anual da SELIC for menor ou igual a 8,5%

|

Quais as vantagens da poupança?

- Não há valor mínimo para depósito;

- É isenta de Imposto de Renda e IOF;

- Não há tarifa mensal para manter uma conta poupança;

- É protegida pelo Fundo Garantidor de Crédito para valores até R$ 250 mil por CPF e por instituição bancária;

- O depósito pode ser feito em qualquer dia do mês;

E você, também tem o hábito de aplicar seus recursos na caderneta de poupança? Deixe seu comentário.

Até a próxima!

por Aldecir Roberto | Cuidando do Dinheiro, Ganhar Dinheiro

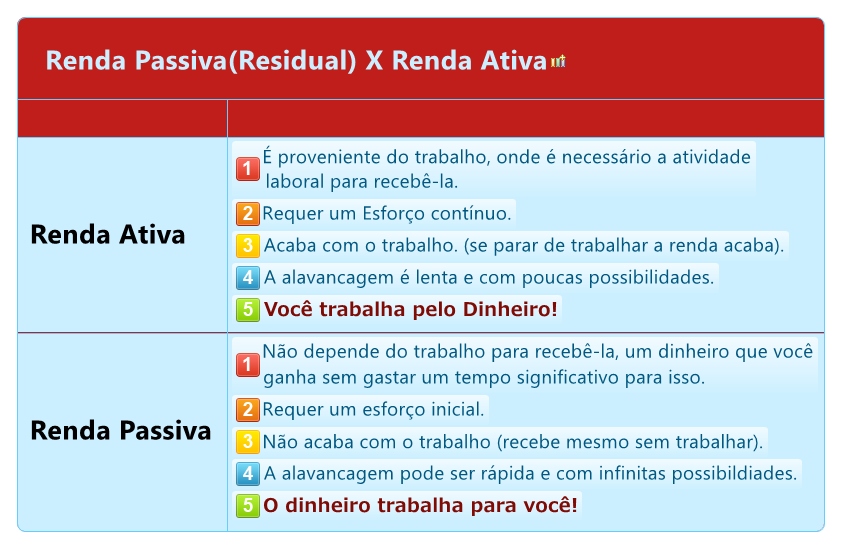

A renda passiva ou residual é um dos pilares da riqueza, a liberdade financeira será alcançada no momento em que sua renda passiva lhe gerar liberdade de escolha. É o dinheiro trabalhando para você e não você para ele.

Se você deixar de trabalhar hoje, por quanto tempo consegue se manter sem a renda proveniente do seu trabalho?

A maioria das pessoas dependem do trabalho para se manter, é a forma de renda mais conhecida, a forma tradicional, chamada de renda ativa, a renda proveniente do trabalho.

O problema é que muitos entendem renda, como sendo sinônimo de salário, ou seja, para eles só existe a renda vinda do trabalho.

Certamente você já ouviu muitas vezes que é trabalhando que se ganha o dinheiro para viver. Isso não está incorreto, apenas incompleto, ganhar dinheiro com o trabalho é uma das formas de renda, mas não a única.

Assim como trabalhando ativamente é possível gerar renda, passivamente também! É a chamada renda passiva ou residual.

Diferentemente da renda ativa, a renda passiva não depende do trabalho para recebê-la, é um sistema que vai continuar gerando renda mesmo que você não esteja trabalhando ativamente nele. Em outras palavras, é um dinheiro que você ganha sem ter que trabalhar por ele.

Alguns exemplos de renda passiva: renda de aluguéis, dividendos (distribuição de lucros de uma empresa), Royalties, patentes, direitos autorais, aplicações financeiras, pensões etc.

Há dois tipos de renda passiva, como gerá-las dependerá de determinados fatores tais como: situação financeira, patrimônio, habilidades, conhecimento, personalidade, talentos etc.

- Fontes de renda passiva que dependem de capital inicial para receber, manter e fazer crescer (Imóveis alugados, investimentos, franquias gerenciadas, lucros de dividendos de empresas etc).

- Fontes de renda passiva que não dependem de capital inicial (ou pouco) para receber, manter e crescer (Direitos autorais, royalties, patentes, sites na internet etc)

O velho ditado popular “Dinheiro não dá em árvore” realmente é verdade! Mas construir um sistema de renda passiva que lhe possibilite atingir a independência financeira e colher grandes frutos durante toda a vida é muito parecido com o plantio de uma árvore.

No início você tem o trabalho de adubar a terra, cavar, enterrar a semente, regar e cuidar para que nada atrapalhe seu crescimento.

Com o passar do tempo sua árvore estará grande e forte e não terá mais necessidade de tantos cuidados.

E então… é só deliciar-se com sua sombra e seus saborosos frutos!

Faço um convite a você, veja a diferença entre renda passiva e renda ativa logo abaixo e reflita!

E aí? Vamos plantar uma floresta?

por Aldecir Roberto | Educação Financeira, Prevenção e Proteção

“Educação financeira” é viver bem! Atender nossas necessidades básicas sem deixar nossos desejos e sonhos de lado.

Ao contrário do que muitos pensam, a educação financeira não está ligada a grandes sacrifícios, sofrimento e privações, educar-se financeiramente compreende um processo onde a pessoa deve adquirir conhecimentos e competências necessárias para saber ganhar, gastar, acumular e investir bem o dinheiro.

Com isso terá condições de analisar situações corriqueiras e tomar as melhores decisões para si, para sua família, e no tempo certo. Não necessariamente deixar de consumir ou privar-se de algo importante, pelo contrário, a educação financeira lhe dá a liberdade de escolha, habilidades necessárias para tornar sua vida mais simples, focando seus esforços naquilo que realmente vale a pena.

Infelizmente o pensamento equivocado a respeito da educação financeira faz com que as pessoas percam o interesse no assunto, esse pensamento muitas vezes não é voluntário, é decorrente de hábitos e crenças adquiridos ao longo da vida, muitas vezes passados de pai para filho, também por desconhecimento.

Note que para muitos, assistir na TV uma tragédia acontecida, um acidente terrível, um assassinato cruel, os gols da rodada… – Legal!

Noticiário econômico?… – troca de canal, põem na novela!

É fato, as pessoas em geral passam 8 horas diárias de sua vida (muitos bem mais) trabalhado para ganhar dinheiro, e quando tem a oportunidade de aprender a cuidar dele, por falta de interesse no assunto: “TROCA DE CANAL”.

Se você se identifica com alguma dessas situações não se culpe por isso, apenas decida mudar! Somente o fato de você estar aqui lendo este artigo mostra que, de alguma forma, já está preocupado em melhorar seus conhecimentos sobre educação financeira, isso é um grande passo.

Mais do que uma educação formal, com cálculos e planejamentos financeiros, a educação financeira se estende a comportamento financeiro, escolhas, a aprender diferenciar desejos de necessidades, planejar o futuro sem deixar o presente de lado.

Como já mencionei, prosperidade financeira vem de um processo de acumular conhecimentos e habilidades em ganhar, gastar, acumular e investir bem o dinheiro.

Portanto, ter ou não ter dinheiro é apenas uma questão de como se administra esse fluxo, e a educação financeira irá ajudar você nesta tarefa.

Até o próximo artigo e sucesso!

por Aldecir Roberto | Cuidando do Dinheiro, Gastar dinheiro

Problemas profissionais, familiares, problemas de relacionamento, ansiedade, tristeza, dentre outros, são fatores que podem levar à compra por impulso. Buscando uma forma de “compensar” esses problemas, ao se depararem com as tentações de marketing, muitas pessoas não resistem, quando se dão conta, já efetuaram a compra.

As promoções e descontos são chamativos quase que irresistíveis, geralmente a análise para finalizar a compra se limita a: “Tá bonito, o preço tá bom, a parcela cabe no bolso”. Lá se vai mais um sapato para o fundo da sapateira, mais uma blusa para o canto do armário ou mais um televisor no quartinho do fundo onde dificilmente alguém vai lá para assistir.

Uma pesquisa realizada pela SERASA (https://www.spcbrasil.org.br/imprensa/pesquisas/397-52dosbrasileirosfizeramalgumacompraporimpulsonosultimostresmesesrevelaspcbrasil) revelou que 52% dos brasileiros fizeram alguma compra por impulso nos últimos três meses (da data da pesquisa). As principais justificativas são os descontos e promoções.

E você? também faz parte desse grupo de pessoas? Já fez uma compra de algo que usou pouco ou nem usou e deixou de lado? Comprou com o dinheiro que poderia ser usado para outra coisa e depois ficou com sentimento de culpa?

Realmente está cada vez mais difícil resistir às propagandas e apelos promocionais do mercado, mas com paciência e boa vontade é possível evitar a compra por impulso e se tornar um comprador consciente, veja as dicas simples abaixo e aprenda a se proteger das tentações do consumo.

Aprenda diferenciar necessidade de desejo

Saiba diferenciar o que é necessidade e o que é desejo, saber essa diferença é fundamental para quem quer fazer boas escolhas na hora da compra, ou na hora de evitar a compra.

Por exemplo, se sua geladeira quebrou, você necessita urgentemente de outra (é uma necessidade), porém se você quer trocar sua geladeira porque acha que já está velha, então você deseja outra geladeira (é um desejo).

Os desejos devem fazer parte de seus objetivos financeiros, portanto possuem prazos para serem realizados, não devem fazer parte de compra por impulso e sim de uma compra programada.

Tenha objetivos financeiros claros

Quando elaboramos um orçamento doméstico devemos estabelecer quais são nossos objetivos financeiros, (recomendo fortemente que você leia também o artigo: Como definir objetivos financeiros) isso tira os sonhos e os desejos do plano da imaginação, e os trazem para a vida real e realizável.

Ter em mente esses objetivos, de forma clara, é uma maneira de evitar a compra por impulso pois sempre que se sentir tentado, lembrará que possui objetivos financeiros muito mais importantes para alcançar, e que aquela compra poderá retardar ou até impedir que você tenha sucesso.

Organize os armários da casa com frequência

Organizar os armários com frequência é uma maneira de identificar coisas que a tempos você não usa, muitas vezes é possível encontrar coisas que você nem se lembrava mais que tinha.

Manter o guarda-roupa sempre organizado por exemplo, pode lhe ajudar a ter em mente quais tipos de roupas, cores e estilos você possui, isso colabora na hora de definir o que você realmente precisa.

Planeje suas compras

Faça uma reflexão sobre o que verdadeiramente está precisando, planejar as compras antes de sair atrás delas é um passo importante para quem quer evitar compras por impulso.

Reúna toda a família buscando um consenso sobre o que realmente é necessário, e saia de casa sabendo exatamente o que vai comprar.

Faça pesquisas de preços com antecedência isso lhe ajudará a identificar o que realmente é uma oferta ou não.

Faça uma lista do que você precisa

Quando identificar o que realmente precisa faça uma lista com os itens e leve sempre com você, assim fica mais fácil tomar decisão na hora da compra, se não estiver na lista não compre, pois você não precisa!

Vai passear ou vai comprar?

Se você separou aquele final de semana para passear ou se distrair, fique longe de shoppings e lugares que incentivam o consumo. Busque alternativas como parques, museus ou algo de visitação pública e gratuita. Se for ao cinema do shopping, tenha em mente que você está indo a passeio não às compras.

Evite ver coisas que você não precisa

É comum vermos pessoas passeando pelo shopping de olho nas vitrines, quado veem algo que lhe agrada (mas que não precisam) entram na loja para “ver mais de perto”, a princípio, apenas para “ver”, mas quando se dão conta, já saíram da loja com o produto que nem imaginavam comprar naquele passeio.

Por isso, evite ver coisas que você não precisa, a compra por impulso ocorre muitas vezes neste momento. Só o fato de você entrar na loja para ver o produto, já corre grande risco de efetuar uma compra por impulso, com outros atrativos como o ambiente, a promoções, os descontos e a influência do vendedor então… a compra torna-se quase que inevitável.

Reveja com frequência seu orçamento doméstico

Manter as contas equilibradas requer um pouco de dedicação, principalmente no acompanhamento do orçamento doméstico, em se tratando de evitar comprar por impulso, esta regra também é válida.

Mantendo uma regularidade no acompanhamento de seu orçamento você saberá o quanto de recursos ainda lhe resta, isso irá lhe ajudar a evitar a compra compulsiva. Por exemplo: se em seu orçamento você possui R$ 100,00 para gastar em roupas saberá o quanto já gastou e o quanto ainda falta gastar, assim evitará desembolsar mais do que está no orçamento.

Estude educação financeira

O consumo compulsivo é apenas uma das abordagens da educação financeira, o estudo do comportamento financeiro vai muito além.

Neste sentido, procure educar-se financeiramente, busque informações e conhecimento a respeito do assunto, invista em você, faça cursos, leia artigos e livros sobre o assunto.

Quanto mais conhecimento você tiver sobre educação financeira, maior será sua confiança e segurança na tomada de decisão na hora da compra (ou na hora de evitar a compra).

BOAS COMPRAS! (com consciência!)

por Aldecir Roberto | Orçamento doméstico, Planejando as Finanças

Para ter uma vida saudável financeiramente, não é segredo nenhum que não se deve gastar mais do que ganha. Ter um controle de gastos, seja em uma planilha de gastos, em algum software ou mesmo em um caderno, é essencial para manter as contas em equilíbrio.

Ao elaborar um orçamento doméstico deve-se anotar todas as receitas e despesas para conseguir um controle efetivo de tudo que se recebe e se gasta.

Para que haja um bom gerenciamento das despesas em seu orçamento doméstico é preciso ter uma metodologia que facilite a identificação de cada uma delas, classificando-as de tal forma que facilite sua identificação e sua natureza.

Já tentou identificar pessoas conhecidas em uma multidão?

Com certeza não é uma tarefa muito fácil. Com suas despesas também não é diferente, se você não classificá-las, ficará difícil saber a natureza do gasto, ou seja, ficará difícil saber onde você está gastando seu dinheiro.

Além de ser fundamental para unir diversos tipos de receitas em grupos (categorias) e reduzir a quantidade de informações para melhor análise, classificar as despesas no controle de gastos contribui, e muito, na hora de decidir onde cortar gastos para equilibrar o orçamento.

Veja por exemplo, que quando se classifica as despesas em fixas e variáveis, estamos dizendo que determinadas despesas serão mais difíceis de se reduzir caso necessário (fixas) pois possuem um valor fixo mensal, já outras (variáveis) serão mais fáceis de se reduzir considerando que seu valor pode variar mês a mês.

Não há uma metodologia única de classificação das despesas, o desdobramento das mesmas é muito subjetivo e dependerá de cada situação e de cada pessoa.

Uma maneira simples para determinar qual a classificação a ser usada é fazer com que seu desdobramento responda quando, como e onde foram gastos seus recursos. Leia o artigo Entenda melhor a natureza de seus gastos assim você terá condições de fazer uma boa classificação de suas despesas quando for elaborar seu orçamento doméstico.

Sucesso …

por Aldecir Roberto | Planejamento Financeiro, Planejando as Finanças

Já parou para pensar quantos sonhos você possui? Todos nós temos sonhos, projetos de vida. O ser humano é movido por sonhos, ter sonhos é o que nos dá motivação e esperança em nossa vida, você pode realizar sonhos! Coloque-os no papel, e transforme-os em projetos.

A educação financeira traz muitos benefícios para vida das pessoas, dentre eles está a possibilidade de realizar sonhos. Com disciplina, planejamento e uma boa gestão financeira é possível realizar seus sonhos e de sua família.

É certo que nem todos os sonhos estão ligados a dinheiro, ou seja, nem todos dependem de recursos financeiros para serem concretizados, mas aqui, me refiro aos sonhos que dependem sim de recursos financeiros, e que muitas vezes, não são alcançados pela falta de educação financeira.

O que fazer para realizar sonhos?

Transforme-os em projetos! Os sonhos estão em um plano irreal, são desejos, anseios, aspirações, não são tangíveis na forma em que se apresentam. O sonho não é algo palpável, não é algo que possa ser medido, é vago.

Por isso é preciso trazê-lo para a realidade, descrevê-lo de tal forma que seja possível dimensionar o tamanho do sonho, a quantidade de recursos que serão necessários, e de acordo com seu orçamento doméstico, o tempo necessário para alcançá-lo, desde seu início até sua realização.

Transformar seus sonhos em projetos significa tirá-los do mundo irreal, fictício, e trazê-los para um plano onde possam ser realizados, é colocar tudo “no papel”. Fazendo isso, você saberá exatamente o que quer, então poderá traçar metas concretas que o levarão a alcançar seus objetivos.

Um projeto possui começo meio e fim, ou seja, dá um direcionamento lógico, organizando as tarefas a serem feitas, mostrando quais recursos serão necessários e em quanto tempo você irá alcançar seu objetivo.

Um projeto pode ser elaborado em apenas três passos simples:

Primeiro passo: Transforme o abstrato em algo tangível e mensurável

Descreva seu sonho com detalhes, a maioria das pessoas não realizam sonhos porque não sabem sequer o que realmente querem.

Por exemplo: Você pode sonhar em adquirir um carro, mas um carro é somente um sonho, traga-o para realidade: qual a marca do carro? Qual o ano? Novo ou usado? Quanto custa?

A partir do momento que você definiu com clareza o quer, fica mais fácil determinar o que precisa ser feito para chegar lá.

Segundo Passo: Trace o caminho que irá seguir

Bem, agora você deve direcionar seus esforços para atingir seu objetivo e realizar seu sonho.

O próximo passo do seu projeto é colocá-lo em seu planejamento financeiro, para isso será preciso estabelecer um objetivo financeiro em seu orçamento doméstico.

Em seu orçamento doméstico estabeleça quanto será necessário acumular de recursos para realizar seus sonhos, e em quanto tempo irá atingir seu objetivo. (Baixe gratuitamente a Planilha-Quanto poupar por mês para alcançar objetivos, ela ajudará você no cálculo)

Se você não tem um orçamento doméstico ou não tem o hábito de controlar suas despesas e receitas, é uma boa hora para começar (clique aqui, isso irá ajudar a elaborar seu orçamento doméstico), afinal alcançar e manter o equilíbrio financeiro entre o que se ganha e o que se gasta é fundamental para viabilizar a realização de sonhos.

Terceiro passo: Visualize seu destino, e comemore cada etapa vencida

A meu ver, esta é a parte mais importante de todo processo para realizar sonhos. Não é muito difícil vermos pessoas que não alcançam seus objetivos e não realizam sonhos porque desistem deles, isso mesmo, desistem! Isso acontece porque elas não tem motivação suficiente para enfrentar os obstáculos até chegar lá.

Por isso, ao definir um objetivo, visualize como será na hora em que você estiver realizando-o, imagine como você se sentirá ao realizá-lo, quais os benefícios, as alegrias, sinta-se naquele momento. Fazendo isso você estará encaminhando a informação ao cérebro para que ele lhe dê motivação para enfrentar os obstáculos que por ventura possam atravessar seu caminho.

Comemore cada etapa vencida, e sinta-se mais perto do seu sonho, por exemplo: se você planejou uma viagem para o final do ano, a cada mês que você acumulou recursos para viagem, sente-se com sua família (se for o caso) e comemore, visualize como será a viagem, o que aprenderão, o que conhecerão etc.

Espero que esses três passos simples lhe ajudem a transformar seus sonhos em projetos, sucesso e até a próxima!

por Aldecir Roberto | Crédito e Dívidas, Cuidando do Dinheiro

Certamente você já ouviu aquela frase “Quando o milagre é demais o santo desconfia”. Essa é uma frase que se encaixa perfeitamente quando estamos falando sobre o famoso cheque especial, afinal, tanta facilidade e comodidade para se obter dinheiro custa caro, MUITO CARO!

O cheque especial é uma modalidade de crédito onde o banco oferece um valor maior do que o saldo em conta corrente, que fica disponível para ser utilizado quando quiser.

Por exemplo: se através de seu talão de cheques, você usar um valor maior que o saldo em sua conta, o banco empresta a diferença para você. (Dentro do limite pré-estabelecido em sua conta).

Essa modalidade de crédito ficou muito conhecida por ser de fácil acesso e de muita comodidade, não é preciso assinar nenhum documento, ir ao banco pedir, nem esperar o crédito cair em sua conta, simplesmente está lá, disponível.

É aí que o “santo desconfia”! Não se engane, justamente por ser muito simples e muito fácil, os juros a serem pagos pela utilização do crédito de cheque especial são muito altos, diga-se de passagem, juros altíssimos, que podem chegar até 200% ao ano.

Para se ter uma ideia do que isso significa na prática, se você utilizar R$ 100,00 do crédito de cheque especial com um juro de 200% ao ano, em seis meses você pagará mais de R$ 70,00 só de juros, em um ano, R$ 200,00 de juros.

A ligação entre e o limite da conta corrente, e o cheque especial.

Sabemos que atualmente os meios de pagamento se modernizaram e a utilização do cheque está casa vez menor, a maioria das movimentações em conta corrente são feitas através de cartões de débito, pagamentos em caixa eletrônico e pagamentos on-line, portanto, o mesmo conceito do crédito do cheque especial também se aplica ao limite em conta corrente.

Se você utiliza cartão de débito por exemplo, a situação é a mesma, se o valor que você passou no cartão for maior do que o saldo da conta, o banco irá lhe emprestar a diferença (conforme seu limite disponível) e lhe cobrará juros sobre o valor emprestado, os mesmos juros incidentes sobre o chamado cheque especial.

Portanto, evite usar o limite da conta corrente e do cheque especial, toda essa facilidade tem um preço muito alto, planeje-se, elabore seu orçamento doméstico e mantenha suas finanças equilibradas.

Até o próximo artigo !

por Aldecir Roberto | Cuidando do Dinheiro, Poupar Dinheiro

O salário acabou e o mês ainda continua, pagou as contas e não sobrou nada (às vezes nem deu para pagar todas). Afinal, porque é tão difícil guardar dinheiro?

Para muita gente não é nada fácil fazer sobrar dinheiro no final do mês, uma pesquisa realizada em 2008-2009 (POF-IBGE) revelou que 75% das famílias pesquisadas declararam ser difícil chegar ao fim do mês com as contas em dia.

São vários os fatores que impedem as pessoas de conseguir fazer sobrar para guardar dinheiro: a falta de planejamento financeiro, não ter um orçamento doméstico; não controlar as compras por impulso etc … Mas um dos fatores mais importante que considero, é o hábito de assumir um padrão de vida maior do que as possibilidades.

Para ilustrar reflita sobre estas questões: Se você possui um determinado salário e a partir de amanhã sua empresa lhe dará um aumento de 30% em seu pagamento, qual o padrão de vida você irá manter, o que você já tem ou um padrão melhor com o novo salário? Você acha que desse aumento você irá guardar dinheiro no final do mês ou ele será destinado a novas despesas?

O que acontece na maioria das vezes, é que as pessoas reclamam que pelo fato de ganharem pouco, não conseguem fazer sobrar dinheiro no final do mês, mas quando recebem um aumento e passam a ganhar mais, aumentam o padrão de vida incluindo novas despesas e gastos em seu orçamento, desta forma voltam ao ponto inicial e começa tudo de novo.

Infelizmente a falta de educação financeira leva a isso, não importa o quanto você ganha, fazer sobrar dinheiro para poupar depende de disciplina, depende de assumir uma posição preocupada com o futuro financeiro, sem deixar de lado a qualidade de vida presente.

Isso não significa que querer um padrão de vida melhor é ruim, muito pelo contrário, todo mundo quer ter uma casa melhor, um carro do ano, a melhor escola para seus filhos, um bom plano de saúde, viajar mais, comprar boas roupas etc. Não existe nada de errado nisso!

O que é preciso saber, e que muita gente não aceita (mesmo que inconscientemente) é que um bom padrão de vida se constrói com o tempo, é preciso construí-lo aos poucos, de nada adianta “fingir” ter um carro do ano, se tem uma gaveta cheia de carnês para pagar, o carro não é seu! É da instituição que lhe financiou.

Pense nisso, mantenha um padrão de vida condizente com sua realidade, procure viver com o que ganha, invista em conhecimento, estude educação financeira, busque recursos e conhecimento necessários para aumentar sua renda (pensando em poupar para o futuro é claro).

Faça seu planejamento para alcançar sua independência financeira, você verá que o esforço vale a pena.

Prosperidade, Sucesso, e até a próxima!

GOSTOU DESTE ARTIGO? COMPARTILHE COM SEUS AMIGOS!