por Aldecir Roberto | Construindo Riquezas

Atualmente o termo independência financeira tem sido amplamente utilizado por autores, palestrantes, educadores financeiros etc. Atingir a independência financeira tornou-se um sonho de muitas pessoas, e para isso muitos tem buscado informações e conhecimento de como realizar esse sonho.

Mas afinal o que é independência financeira? O que é ser independente financeiramente? É ter muito dinheiro? Bens? Ter uma alta renda mensal?

O mais comum é ouvirmos que independência financeira é não precisar trabalhar, não depender de salário, é ter estabilidade, segurança, maiores possibilidades, é ter dinheiro para fazer o desejar.

Na realidade isso é o que o que a independência financeira proporciona.

A definição de independência financeira está diretamente ligada à geração de um fluxo de caixa contínuo de renda passiva. Em outras palavras, é ter uma estrutura (patrimônio, ativos) geradora de um renda mensal vitalícia maior que suas despesas, lhe proporcionando ganhos mensais passivamente, sem que você precise trabalhar para obtê-los.

Para você possa entender melhor o que é independência financeira imagine que você tenha uma certa quantidade de dinheiro investido que lhe renda juros mensais, alguns imóveis alugados que também lhe gerem uma renda mensal, ações de determinada empresa que lhe proporcione dividendos.

Supomos que esses rendimentos somados são de R$ 8.000,00 por mês, e seu custo de vida mensal é de R$ 7.000,00, com isso, a renda proveniente de seu patrimônio supera suas despesas, então você é livre financeiramente.

A partir deste ponto, se você desejar, pode viver somente com a renda destes ativos sem precisar trabalhar, poderá passar mais tempo com a família, poderá viajar mais, ter mais tempo para fazer o que gosta etc.

Observe que ser financeiramente independente está relacionado diretamente com o estilo de vida que possui, e não necessariamente com o valor do patrimônio propriamente dito.

Uma pessoa com um patrimônio de um milhão que gera uma renda passiva de R$ 10.000,00 mensais e possui um estilo de vida com despesas de R$ 9.500,00 mensais por exemplo, possui independência financeira.

Já uma outra pessoa com um patrimônio de cinco milhões que gera uma renda mensal de R$ 50.000,00 e sustenta uma despesa mensal de R$ 60.000,00, não possui dependência financeira, apesar de seu patrimônio ser 4 vezes maior que o primeiro exemplo.

Pois bem, entendendo o que é independência financeira, responda: Você é independente financeiramente? Está buscando sua independência? O que você está fazendo para alcançar sua independência financeira?

Saiba que todos podem atingir a independência financeira, você também pode! Leia também como alcançar sua independência financeira, seja livre, tenha uma vida confortável e plenamente tranquila.

Sucesso …

por Aldecir Roberto | Orçamento doméstico, Planejando as Finanças

Não importa o salário nem o patrimônio de cada um, todos estão sujeitos às dificuldades financeiras, até mesmo os homens mais ricos podem perder suas fortunas conforme vão gastando sem planejamento, além disso, não estar no controle das finanças pode inviabilizar sonhos, tornando a vida medíocre e frustrante.

Não é difícil encontrar pessoas que reclamam da sua condição financeira: é a roupa que não conseguiu comprar, a dívida no banco que aumenta a cada dia, o pagamento do aluguel porque não conseguiu adquirir a casa própria, a idade avançada sem previsão de aposentadoria etc. Pior, a grande maioria joga toda a culpa no “salário”: “Ganho pouco por isso não sobra nada no final do mês”.

As dificuldades financeiras são decorrentes do mau uso do dinheiro, ou seja, da falta de planejamento das finanças. Muitas pessoas veem o dinheiro indo embora e se quer se dão conta em que foi aplicado.

Como superar estas dificuldades e controlar melhor as finanças? Elaborando um orçamento doméstico!

O orçamento doméstico é uma ferramenta de planejamento, com ele é possível direcionar seus recursos de maneira eficaz equilibrando suas despesas com as receitas, em outras palavras, ajuda você a controlar seus gastos e não gastar mais do que ganha.

Além do mais, o orçamento doméstico possibilita a transformação de sonhos em objetivos financeiros, ou seja, tirar os sonhos do mundo irreal e transformá-los em algo exequível, mensurável, atingível.

Não se deve confundir orçamento doméstico com controle de despesas ou gastos, ocorre que controlar os gastos é uma etapa posterior ao orçamento, o orçamento é prévio, é programar para onde pretende direcionar seus recursos. Controlar as despesas ou gastos é parte do acompanhamento do orçamento para garantir que o que foi orçado realmente se concretize.

Para elaborar um bom orçamento doméstico deve-se considerar seis pontos importantes:

- Registrar as Receitas

- Determinar os Objetivos Financeiros (saiba mais)

- Registrar as Despesas

- Classificar as despesas por categorias

- Fazer ajustes se necessário para manter o equilíbrio entre receitas e despesas

- Acompanhar o que foi orçado para garantir sua execução

Saiba como elaborar um orçamento doméstico passo a passo: Click aqui

por Aldecir Roberto | Construindo Riquezas

Independência Financeira! Quem não quer ser independente para fazer o que gosta, não precisar trabalhar para pagar as contas, ter mais tempo para ficar com a família, ter estabilidade financeira, viajar mais …?

Certamente a independência financeira é um sonho de muitos, porém para atingi-la é necessário se livrar de crenças, ter um bom planejamento, evitar o consumo antecipado, investir em conhecimento, e acima de tudo, gastar menos do que ganha.

Para alcançar sua independência financeira não basta ter altos rendimentos, altos salários ou investimentos, é preciso ter disciplina, comprometimento, e fazer com que suas rendas sejam superiores às suas despesas mensais. Só assim você conseguirá ter a base para adquirir patrimônio capaz de lhe proporcionar renda passiva e atingir o estado em que trabalhar deixa de ser uma obrigação e passa a ser uma opção.

Veja abaixo 5 passos para você caminhar rumo à sua independência financeira de forma estruturada e organizada:

#1 Elimine crenças negativas (crenças limitantes)

Se livre das amarras que não deixam você prosseguir rumo à independência financeira, ao longo dos anos a maioria das pessoas vão acumulando e alimentando crenças sobre o dinheiro que as impedem de ter sucesso financeiro.

Essas crenças são falácias que adquirimos com nossas experiências de vida, inverdades capazes de bloquear nossas ações e nos deixar sem forças suficientes para prosseguir.

Com isso, ficamos presos sem motivação sequer para buscar o conhecimento de como nos livrarmos dessas amarras, nos tornamos escravos presos num ciclo vicioso.

Podemos citar como exemplos de crenças negativas a respeito do dinheiro, frases que muitas pessoas durante toda vida ouviram dizer, e que, inconscientemente as perseguem impossibilitando de crescerem financeiramente:

“ganhar dinheiro não é fácil”,

“não podemos comprar isso porque não temos dinheiro”,

“Para que guardar dinheiro se não levaremos nada no caixão”,

“O que adianta ser rico de dinheiro e pobre de saúde” (como se fosse impossível ter dinheiro e saúde),

“Pessoas ricas são gananciosas”

O dinheiro não é o mal de todas as coisas. Na realidade o dinheiro não é bom nem mau, o que define isso é o que você faz com ele.

Uma vez ouvi uma pessoa ao lado comentar com o amigo:

“- O cara estava a 280km/h quando capotou na curva e morreu no local, também com o carrão que ele estava … “

Veja, para essa pessoa o problema estava no carro (que o cara adquiriu com uma pequena fortuna) e não em quem dirigia imprudentemente em alta velocidade. Provavelmente esse pensamento impedirá essa pessoa de ter um “carrão”, pois está crente de que “carrões” causam acidentes graves.

Portanto, descubra quais são suas crenças negativas a respeito do dinheiro e decida mudá-las já! Se pergunte respondendo honestamente:

- Você associa o dinheiro a algo negativo?

- O que você pensa sobre as pessoas bem sucedidas financeiramente?

- Você acha que ficar rico trará problemas para sua vida?

Converta suas crenças negativas sobre o dinheiro em positivas, transforme por exemplo “Não consigo comprar isso porque não tenho dinheiro” em “O que vou fazer para conseguir comprar isso?”.

#2 Gaste menos do ganha e invista o que sobra

Ninguém alcança a independência financeira simplesmente ganhando bem, mas sim gastando menos do que ganha e investindo a diferença.

Esse é um conceito muito simples e básico para atingir a independência financeira, possivelmente você já deve ter ouvido isso muitas vezes, talvez em outras versões como: “Ninguém fica rico com o que ganha, mas sim com o que poupa”, “Quem poupa tem” ou “O pobre gasta, o rico poupa”, enfim, essa é a regra de ouro das finanças pessoais.

Apesar de ser uma regra básica, muitas pessoas, mesmo sabendo não a põem em prática, segundo o IBGE (POF-2008-2009) uma avaliação subjetiva revelou que 75% das famílias brasileiras alegaram dificuldades em terminar o mês com seus rendimentos, ou seja, se já é difícil sustentar as despesas mensais, como conseguirão poupar para investir?

Não tem segredo, gastar menos do que ganha requer controle e disciplina, se você é uma das pessoas que tem dificuldades em fechar o mês com os rendimentos que ganha, e não sobra nada para investir, entenda que com mudanças de hábitos e uma vida mais frugal você poderá mudar esse quadro significativamente.

Leia também: Dicas: Como reduzir gastos domésticos e Você sabe mesmo como economizar dinheiro?

#3 Livre-se das dívidas e prestações

Se você possui dívidas, livre-se delas o quanto antes, negocie com os credores, faça um planejamento com o tempo necessário para quitá-las e inclua-as em seu orçamento doméstico.

Comece pelas dívidas mais “caras”, aquelas que lhe cobram juros maiores tais como cartão de crédito, limite de cheque especial, CDC etc.

Evite fazer novas prestações, planeje suas compras e compre à vista. Quando compramos à prazo estamos fazendo com que “alguém” pague a conta para nós de imediato, com isto pagamos taxas e juros ao longo das parcelas, sem contar que ficamos reféns das parcelas assumidas.

A compra à prazo é um consumo antecipado de algo, você consome primeiro e paga depois. Com o passar do tempo as parcelas podem gerar um sentimento de culpa e descontentamento pois você estará trabalhando para pagar aquilo que já foi consumido, fica escravo do trabalho! Isto pode gerar grandes transtornos emocionais, brigas de família, stress e aborrecimentos etc.

#4 Planeje-se

Não adianta seguir em frente sem saber para onde está indo, muitas pessoas vão empurrando suas finanças com a barriga, sem nenhum planejamento, esperando a oportunidade de sobrar algo para investir.

Planeje-se, elabore seu orçamento doméstico e inclua nele o quanto destinará de recursos para investir, comece já, mesmo que seja R$ 100,00 ou R$ 200,00 de início, com o tempo vai se ajustando e aumentando gradativamente esse valor.

Faça sua programação, você é capaz, se você quer você consegue! Adquirindo o hábito de destinar um percentual de sua renda para investir, com disciplina você terá ótimos resultados.

Costumo dizer que em uma programação financeira parte dos nossos rendimentos devem ser direcionados para nós mesmos “nos pagando primeiro”, afinal trabalhamos para isso, então nada mais justo destinar parte de nossos recursos para atingir a independência financeira e nossos objetivos financeiros. Só então, com o que sobrar, é que devemos ajustar nossas despesas e nosso estilo de vida.

#5 Invista em você

Estude, adquira experiência, dobre sua capacidade de gerar renda melhorando seus conhecimentos ou habilidades, faça cursos. Para quem está no início da carreira, trabalhe duro, mesmo que seja com baixo salário, para adquirir conhecimento, com certeza a experiência e conhecimento adquiridos irão lhe garantir ótimos resultados futuros.

Em sua jornada rumo a independência financeira será necessário muito conhecimento em finanças pessoais e investimentos, dedique-se a adquirir este conhecimento.

É importante criar o hábito de se organizar, economizar, poupar, investir. Porém, sem o conhecimento necessário para gerir tudo isso você pode colocar tudo a perder. “Economizou mas não sabia como poupar”, “Investiu mal todas as economias sem conhecimento e pôs tudo a perder”, “Surgiu uma grande oportunidade e não tinha o conhecimento necessário para agarrá-la”.

Por isso não deixe de investir em você, com disciplina e conhecimento certamente terá sucesso em suas finanças e seguirá rumo a sua independência financeira.

por Aldecir Roberto | Cuidando do Dinheiro, Gastar dinheiro

Desperdício, gastos desnecessários, compras por impulso, são verdadeiros filões do dinheiro de muitas pessoas. Quando se dão conta, o dinheiro foi embora. Entender como reduzir gastos domésticos pode ser uma das maneiras de equilibrar o orçamento sem necessariamente abrir mão de coisas importantes.

Entenda como reduzir gastos domésticos com atitudes financeiramente corretas e algumas pequenas mudanças de comportamento. Essas dicas poderão ser úteis caso necessite equilibrar seu orçamento doméstico.

Identifique primeiro onde você gasta seu dinheiro

Se não sabe para onde está indo seu dinheiro, provavelmente gasta mais do que deveria, portanto, é preciso saber onde gasta cada centavo, só assim será possível fazer uma análise e cortar (ou até eliminar) certas despesas.

Registre todas suas despesas, anote tudo, das menores até as mais significativas, do cafezinho até a prestação da casa ou do carro. É fundamental que não deixe nenhuma despesa de fora, algumas pequenas despesas diárias surpreendem quando somadas.

De início, para descobrir o seu padrão de despesa registre todos os gastos no período de um mês, você verá que muitas coisas são supérfluas e/ou desnecessárias, não importa o quanto suas despesas são “enxutas”, sempre será possível reduzi-las.

O filão do seu dinheiro

É, existe um filão do seu dinheiro, que quando você menos espera, ele está lá, sugando centavo por centavo. O desperdício! Pior que pagar por algo que consumiu sem necessidade, é pagar por algo que sequer consumiu!

- A lâmpada acesa sem ninguém no ambiente;

- A televisão ligada sem ninguém assistindo;

- O ferro de passar roupas ligado enquanto faz outra tarefa;

- Os aparelhos elétricos ligados na tomada em stand by (modo de espera);

- A fruta que comprou e deixou estragar na fruteira ou a verdura que ficou amarela na geladeira;

- O leite, o doce, a bolacha, a farinha … ficaram no armário até o prazo de validade vencer.

Ufa! Já deu para ter uma ideia não é? Você sabe que não é nada fácil ganhar seu dinheirinho, portanto evite desperdício, não jogue ele no lixo.

Evite compras por impulso

Fique longe das armadilhas do mercado, comprar por impulso é mais comum do que muitos pensam, este tipo de atitude ocorre na maioria das vezes de forma inconsciente, e os profissionais de marketing sabem disso, usam de técnicas apuradas que atraem e motivam a compra.

Mas como evitar isso? Um passo simples é programar as compras. Faça uma lista do que realmente precisa e programe a compra, com isso você saberá exatamente o que precisa e em que momento irá comprar. Quando for ao shopping por exemplo, saberá que aquela roupa na vitrine com 50% de desconto não é importante se não estiver na sua lista. (veja aqui outras formas de evitar o consumo por impulso)

Pequenos gastos & Grandes despesas

Calma, não é aquele conhecido programa de TV! É apenas para lembrar que pequenas coisas podem gerar grandes resultados.

Como já mencionei, listar suas despesas é essencial para saber onde está indo seu dinheiro, com isso perceberá que pequenos gastos diários podem fazer a grande diferença no final do mês.

Supomos que você tenha o hábito de tomar aquele chopinho todo fim de tarde com os amigos, se considerarmos que você gasta apenas R$ 5,00 por dia, multiplicando seriam R$ 150,00 de despesa no mês, R$ 1.800,00 no ano, e R$ 9.000,00 em cinco anos.

Isto não é uma regra que serve para todos, claro. Esse é apenas um exemplo para entender que é preciso analisar pequenos gastos diários e decidir se realmente são importantes e se estão a frente de seus verdadeiros objetivos. Se para você tomar chopp com os amigos diariamente é essencial e você não abre mão por nada, não há nenhum problema nisso.

(Faça algumas simulações com essa planilha gratuita, você vai se surpreender com os resultados: BAIXE AQUI)

Tudo no débito automático

Bem simples! Se você possui conta corrente coloque todas suas despesas no débito automático, assim não correrá o risco de esquecer de pagar alguma despesa, e ter que gastar mais com juros e despesas extras.

Educação financeira desde cedo

Amar os filhos é educar, não fazer o que eles querem todo o tempo! Às vezes é preciso dizer não, mesmo que se sinta mal, será melhor para eles.

A educação financeira dos filhos deve começar desde cedo, inicie mostrando a eles a importância de controlar o quanto se gasta, se você costuma dar mesada, faça com que anotem em um caderninho todas as despesas que tiveram, aí, uma vez por mês vocês analisam o que foi anotado (os gastos).

No caso de filhos adolescentes é importante que sejam parte ativa na hora de fazer o orçamento doméstico. Nessa fase da vida eles costumam ter certa dificuldade em lidar com limites. Ajudando a elaborar o orçamento doméstico, eles terão conhecimento de todas as despesas da família, e dos recursos disponíveis para saldá-las, assim compreenderão melhor os limites da família, e entenderão também a parte que lhes couber.

Poupe para comprar à vista

Comprar a prazo significa antecipar o consumo, consumir hoje e pagar depois, com isso, nos tornamos escravos da dívida, temos que trabalhar para pagar aquilo que já foi consumido, o trabalho passa a ser um sacrifício árduo pois saberá que está trabalhando apenas para pagar dívida de algo que já foi consumido, o prazer antes do esforço pode se transformar em depressão séria.

A situação deve ser inversa, é extremamente compensador consumir algo com o esforço do trabalho, o esforço primeiro, depois o prazer, essa é a ordem correta.

Do ponto de vista dos gastos domésticos, antecipar o consumo (sem o dinheiro) significa que alguém está pagando para você poder consumir, naturalmente esse alguém vai lhe cobrar uma certa quantia para lhe proporcionar isso (juros), antecipar o consumo custa caro e tira a capacidade de acumular riquezas.

Sendo assim, espere para comprar tudo à vista, nas compras a vista os preços são menores e os descontos maiores.

Boa sorte, e até breve!

por Aldecir Roberto | Orçamento doméstico, Planejando as Finanças

Descontrole financeiro, dívidas frequentes, brigas familiares por falta de dinheiro, falta de perspectiva para o futuro? Um orçamento doméstico pode lhe ajudar. Entenda qual a importância de se fazer, e como ele lhe ajudará em problemas dessa natureza.

Para que você entenda qual a importância do orçamento doméstico, e como ele irá lhe ajudar no controle de suas finanças, veja essas dez razões do porque dedicar um tempo na elaboração de um orçamento doméstico.

Porque elaborar um orçamento doméstico? em que ele irá ajudá-lo?

# 01 – Saber qual o caminho a seguir

Você já arrumou as malas para uma viagem, embarcou no carro, pegou a rodovia, e em enquanto se distanciava começou a pensar qual seria seu destino? Muito provavelmente não! Certamente planejou seu destino com uma certa antecedência.

Com o orçamento doméstico não é diferente, planejar com antecedência para onde vai seu dinheiro, fará com que você maximize seus recursos direcionando-os para coisas que realmente vale a pena.

Assim você estará focado nas coisas importantes, e sempre que for tentado a desviar do seu caminho, ou se sentir perdido, o orçamento doméstico estará lá para lembrá-lo do caminho certo.

# 02 – Transformar sonhos em projetos

O orçamento doméstico lhe ajudará transformar sonhos em objetivos financeiros, em projetos vivos. Em outras palavras, trazer seus sonhos para realidade, para um patamar onde possam ser contemplados de forma realizável, real e programada.

# 03 – Prevenir-se contra imprevistos

Frequentemente acontecem imprevistos: um conserto inesperado na residência, um defeito ou acidente com o veículo, problemas de saúde na família, um presente para um casamento que você foi convidado etc.

Acontece que nem sempre estamos preparados financeiramente para esses imprevistos, por isso, uma reserva para emergências considerada seu orçamento, lhe dará tranquilidade e segurança para enfrentar possíveis situações dessa natureza.

# 04 – Preparar-se para aposentadoria

Já ouviu aquela frase: “No presente está todo o tempo”? Você é no presente, consequência do que fez no passado, e o que está fazendo agora, será refletido no futuro.

Se você ainda não possui um recurso destinado à aposentadoria, algo está errado, mude agora e previna-se. Um bom orçamento lhe ajudará nesta tarefa, afinal, todos envelhecem, e viver bem, também inclui uma velhice financeiramente tranquila.

# 05 – Controlar qual é o destino do seu dinheiro

Você sabe para onde está indo seu dinheiro? Se você não sabe detalhadamente para onde estão indo seus recursos financeiros, você não está sozinho. Infelizmente não é difícil encontrar pessoas que não controlam suas despesas.

Com um orçamento doméstico é possível controlar seus recursos de forma clara o objetiva, não somente saberá para onde ele está sendo direcionado, como também terá a oportunidade de direcioná-lo para aquilo que realmente é importante para você e para sua família.

# 06 – Manter as contas em dia

Muita gente tenta manter as contas em dia e não consegue, quando se dão conta, estão no vermelho. A solução para isso é o planejamento, um dos objetivos do orçamento é o equilíbrio entre o que você ganha e o que você gasta.

Planejar e acompanhar o que foi planejado é o melhor caminho para viver tranquilo, e com as contas em dia.

# 07 – Seus filhos financeiramente responsáveis

Já se perguntou onde foi que seu filho pequeno aprendeu a falar uma palavra diferente? Ou a fazer algo inusitado? Certamente ele deve ter ouvido ou visto alguém fazer!

Nossos filhos são o reflexo daquilo que fazemos e dizemos. O orçamento familiar dever envolver todos da família, inclusive os filhos, transformar a elaboração e acompanhamento do orçamento doméstico em um hábito frequente, irá ajudar seus filhos aprenderem a lidar melhor com o dinheiro, a entenderem os limites da família e seus próprios limites.

# 08 – Consumir com segurança

Fazer um orçamento doméstico não significa que devemos nos tornar muquiranas e nos privar de algo importante para poupar dinheiro, significa consumir com segurança.

Mas, o que significa isso? Consumir com segurança é direcionar nosso dinheiro para as coisas que realmente são importantes, é poder gastá-lo de forma pensada e programada.

Com suas despesas programadas não terá a necessidade de contrair dívidas gastando mais do que ganha, se você programar uma viagem para a Disney no final do ano por exemplo, poderá aproveitar melhor o momento com sua família sem se preocupar com o que vai gastar, e sem se arrepender depois com o que gastou.

# 09 – Estar bem com você mesmo, e com sua família

Problemas de ordem financeira podem desencadear diversas complicações familiares e pessoais, a inadimplência por descontrole ou a falta de dinheiro para pagar as contas, por exemplo, pode levar ao stress, e consequentemente, queda de produtividade no trabalho, doenças, brigas com a esposa, filhos etc.

Na elaboração e acompanhamento do orçamento doméstico, com envolvimento de todos da família, é possível chegar a um entendimento comum. Sabendo quais responsabilidades, benefícios e limites cada um terá, será mais fácil administrar situações que envolvam dinheiro.

# 10 – Viver com os próprios meios

Nada melhor do que viver com seus próprios meios, suas receitas e suas despesas em perfeita harmonia, sem necessidade de se endividar com empréstimos, cartão de crédito ou cheque especial.

É isso que o orçamento lhe proporciona, uma vida financeiramente equilibrada sem deixar de lado seus sonhos e aspirações, e melhor, vivendo com seus próprios recursos.

Comece agora! elabore seu orçamento doméstico e planeje seu futuro e de sua família.

por Aldecir Roberto | Cuidando do Dinheiro, Ganhar Dinheiro

Se você é assalariado, comissionado, aposentado, pequeno empresário, e quer garantir uma renda extra, existem muitas formas de ganhar dinheiro extra, citei algumas neste artigo, uma delas pode ser para você.

Várias são as maneiras de ganhar dinheiro extra, seja para ajudar nas despesas do mês, para um objetivo financeiro específico ou para aumentar suas reservas. Tudo vai depender da disposição de cada pessoa, e das habilidades que possui.

Muitas pessoas conseguem fazer do hobby uma alternativa para ganhar uma renda extra, nas horas vagas conseguem se divertir fazendo o que gosta, e ainda lucrar com isso. Outras com um pouco de recurso conseguem montar um pequeno negócio ou gerenciar um.

Independentemente de sua situação atual, provavelmente você se familiarizará com uma das dicas que mencionarei.

Vamos lá.

Grana com seu Hobby

Essa é uma das maneiras mais espetaculares de se ganhar dinheiro extra, possivelmente não deve ser a mais lucrativa, mas com certeza é a mais prazerosa.

Já pensou em ganhar dinheiro extra nas horas vagas fazendo o que gosta?

Quem gosta de música e toca algum instrumento ou canta, pode fazer barzinho ao vivo. Muitos músicos trabalham durante a semana, e nos fins de semana curtem sua música e ainda lucram com isso.

Se você possuir alguma habilidade didática, pode ainda dar aulas de música em casa, é uma ótima forma de ter um dinheiro a mais no fim do mês.

Muitas pessoas possuem o dom para tirar fotos, e melhor, gostam fotografar! Nas festinhas são aquelas que estão na frente clicando aqui e ali. Perceba que esta pode ser uma tarefa muito lucrativa.

Hoje em dia, com um bom equipamento (nem precisa ser o mais caro) e um curso de fotografia que lhe fornecesse boas técnicas, é possível ganhar muitos reais cobrindo pequenos evento.

Há, não se preocupe com a revelação, há muitas formas de revelar fotos com ótima qualidade em lojas especializadas e até na internet, o valor que se cobra por foto tirada geralmente dá para cobrir todos seus custos, inclusive custos de revelação.

Para quem tem dons culinários e gosta de cozinhar, uma dica é fazer doces e salgados para vender em empresas, é dinheiro garantido! Em muitas empresas, principalmente na parte administrativa, muita gente não consegue sair para fazer uma boquinha, se alguém estiver disposto a dar uma passada lá com doces e salgados … é o que estão esperando.

Gosta de costurar? Então saiba que você pode ganhar muita grana com isso. Não é preciso ser profissional em costura, nem costurar lindos vestidos ou ternos, basta apenas um pouco de criatividade.

Você pode se especializar em fazer bolças e assessórios, ou tapetes para cozinha e banheiro, por exemplo, são costuras que podem ser vendidas com uma boa margem de lucro.

Dinheiro na internet

Apesar de haver desconfiança por parte de muitos, a internet é sim uma ferramenta geradora de renda! Com as muitas maneiras diferentes e comprovadas de ganhar dinheiro na internet, é possível trabalhar em casa nas horas vagas ou em tempo integral, algumas apenas para obter uma renda extra, outras como trabalho exclusivo, como um negócios on-line por exemplo.

Ao contrário do que muitos pesam, ganhar dinheiro na internet não é nenhum privilégio de poucos, a cada dia cresce o número de opções e maneiras diferentes de se obter bons lucros na rede, muitas delas simples, e com pouco investimento, vamos ver algumas delas:

Trabalhe como freelancer: Há muita gente procurando por serviços de freelancer na internet, buscam pessoas que sabem desenhar, escrever artigos, editar fotos e vídeos, fazer banners etc. Se você possui alguma dessas habilidades é a sua chance.

Tenha um site ou blog: Com as facilidades digitais do momento em que estamos vivendo não é difícil ter um site ou um blog de conteúdo, é possível criar um site ou blog sem saber linguagem de programação ou ser especialista no assunto. Há muitas maneiras de ganhar dinheiro com Site ou Blog, o google adsense, por exemplo, paga para vincular núncios no seu site. Com pouco investimento você poderá ter seu próprio negócio on-line de forma automática e lucrativa.

Ganhe dinheiro vendo anúncios: Você pode ganhar alguns dólares somente para clicar e ver anúncios. Alguns sites, após um breve cadastro lhe apresenta uma série de anúncios, e partir daí você começa a ver os anúncios e ganhar alguns centavos de dólares por isso, o problema dessa forma de ganhar dinheiro na internet é que pagam muito pouco, mas, se você tiver tempo e disposição pode ser interessante.

Seja um afiliado: Essa é uma das melhores formas de se ganhar dinheiro na internet, sendo um afiliado você pode ganhar grandes comissões indicando produtos. Existem muitas empresas que disponibilizam programas de afiliados onde você terá várias opções de divulgação de produtos, com isso, através de um link criado pela própria empresa, quando alguma pessoa compra um determinado produto através de seu link, você recebe uma comissão por isso. Existem algumas empresas de produtos físicos, e outras de produtos digitais (em arquivos ou acesso via on-line). As de produtos digitais geralmente pagam grandes comissões, você pode indicar produtos no facebook, google + twitter etc.

Espero ter lhe ajudado, pense nisso: se você quer uma renda extra basta um pouco de criatividade e conhecimento, busque e com certeza terá sucesso.

por Aldecir Roberto | Cuidando do Dinheiro, Poupar Dinheiro

Poupar e economizar são palavras muitas vezes confundidas como sendo a mesma coisa, na realidade não são. Fazer economia e poupar são atitudes completamente distintas. Entender essa diferença é primordial para quem quer se tornar um expert em acumular riquezas.

Quando negociamos um preço menor na loja, ou quando desligamos a TV sem que ninguém esteja assistindo, o resultado esperado é que se tenha uma economia de dinheiro, portanto estamos economizando.

Da mesma forma, evitar o desperdício de água quando lava a louça, e de energia elétrica quanto toma banho, considerando que com essas atitudes as faturas venham menores no final do mês, também estamos economizando dinheiro.

Poupança é uma parcela da renda que não é gasta quanto é recebida, essa parcela é guardada para ser gasta no futuro, seja para algo específico, ou para atender imprevistos.

O ato de poupar está ligado a guardar aquilo que foi economizado, veja bem, “guardar”.

Para que haja poupança de fato, o recurso economizado deve ser guardado, se o dinheiro economizado foi destinado para outra coisa, não houve poupança.

Uma pessoa pode ser muito boa em fazer economias: controla bem as despesas da casa, evita desperdícios, faz pesquisas de preços, briga por descontos etc. Porém se não souber guardar o que economizou, não é uma boa formadora de poupança.

Não se deve confundir poupança com caderneta de poupança, a caderneta de poupança é uma forma de investimento, onde se investe aquilo que foi poupando.

Muitas pessoas economizam muito, porém consomem todo recurso economizado, assim nunca conseguirão formar uma poupança para cobrir imprevistos ou para garantia do futuro na aposentadoria.

Percebendo a diferença entre poupar e economizar você poderá transformar suas economias em poupança, acumulando recursos para garantir a realização de sonhos, e para ter uma vida financeiramente tranquila.

Você é um formador de poupança? Deixe seu comentário!

por Aldecir Roberto | Orçamento doméstico, Planejando as Finanças

Elaborar um orçamento familiar é uma tarefa relativamente simples, basta apenas um pouco de tempo e dedicação.

Para quem quer atingir a independência financeira, é indispensável ter na ponta do lápis o que realmente quer fazer com o dinheiro que ganha.

Neste artigo vou mostrar passo a passo como elaborar um orçamento familiar de forma fácil e eficaz, ao final, além de saber para onde estará destinando seus recursos, você terá em mãos uma poderosa ferramenta de realização de sonhos.

Antes de continuarmos, quero fazer uma pequena consideração a respeito do tema.

Tenho observado que alguns autores consideram o orçamento familiar e controle de gastos ou despesas como sendo a mesma coisa, entendo que na prática, não devemos confundir os dois conceitos, pois apesar de estarem intimamente ligados, e serem muitas vezes mencionados como iguais, ocorrem em momentos distintos, vejamos:

- O orçamento é etapa inicial, etapa de planejamento onde são estimados os valores de receitas e despesas a serem executadas num determinado período de tempo;

- Uma vez estimado suas receitas e despesas, tendo seu orçamento em equilíbrio, é necessário então o acompanhamento de como ele está se comportando, ou seja, agora entra em cena o controle de gastos ou despesas, é com ele que você irá verificar se o que foi previsto no orçamento está realmente acontecendo, se não estiver, você terá a oportunidade de fazer os ajustes necessários.

Uma vez compreendido a diferença entre orçamento familiar e controle de gastos, vamos então ao orçamento passo a passo.

DICAS PARA COMEÇAR

- Reúna toda a família, inclusive os filhos, todos devem estar cientes da importância da saúde financeira da família, ademais, para atingir metas será necessário esforço e comprometimento de todos;

- Junte todos os comprovantes de receitas e despesas de meses anteriores, extratos bancários, investimentos, declaração de IR, água, energia elétrica, financiamentos, prestação da casa etc. Alguns irão possuir valores fixos mensais, outros será preciso calcular a média dos últimos meses;

- Como já mencionei, o orçamento é uma ferramenta de planejamento, e para planejarmos bem, temos que definir qual o período que queremos planejar: uma semana, um mês, um ano etc. Considero importante que o orçamento seja elaborado para pelo menos um ano, sendo dividido em meses para facilitar o acompanhamento, assim, receitas e despesas sazonais como 13ª salário e IPTU não ficarão de fora. Além disso você poderá ter objetivos financeiros de médio e longo prazo que dependeram de um prazo maior de acompanhamento.

PASSO 1 – REGISTRE SUAS RECEITAS

Inicie seu orçamento registrando a previsão de suas receitas mês a mês, não esqueça nenhuma: salários, pró-labores, dividendos, aluguéis etc.

Para quem recebe 13º salário e 1/3 de férias, registre-os no mês em que ocorrerão.

Se você não possui uma receita fixa, recebe por comissão por exemplo, faça uma média de suas receitas considerando os últimos 6 meses, apenas observe se não há grandes variações no valor de um mês para outro, para evitar que a média não fique prejudicada, nestes caso você poderá considerar uma amostra maior, como um ano por exemplo.

Você pode registrar sua renda bruta e depois registrar os descontos como despesa, ou pode registrar a renda líquida, já deduzidos os impostos.

PASSO 2 – DEFINA SEUS OBJETIVOS

Defina seus objetivos com clareza, considere desde os mais simples, como comprar um televisor ou uma geladeira, até os mais relevantes como garantir a aposentadoria ou comprar uma casa nova.

Para definir um objetivo você deve responder às seguintes perguntas:

- Qual é o objetivo? Comprar um carro, um eletrodoméstico, viajar no final de ano, pagar as dívidas, ter uma reserva para emergências, poupar para faculdade dos filhos, poupar para a aposentadoria etc.

- Quanto custa? Qual é o valor necessário para que o objetivo seja atingido.

- Em quanto tempo irá atingir? Os objetivos devem ser separados em curto, médio e longo prazo. Curto prazo, até um ano; Médio prazo, até dez anos; Longo prazo acima de dez anos;

Dê prioridade ao que realmente é importante para você e sua família, muitas pessoas, estabelecem objetivos consumistas, que trazem satisfação momentânea apenas.

Procure focar em seus verdadeiros sonhos, aqueles que lhes proporcionará segurança, conforto e lhe darão satisfação plena quando se tornarem realidade.

Seja realista, objetivos que necessitam de um recurso maior devem ser considerados de médio a longo prazo, caso contrário você poderá se frustrar por não alcançá-los.

PASSO 3 – DEFINA AS DESPESAS

Faça uma lista com todas as despesas que você espera ter no mês, com o máximo de detalhe possível, é extremamente importante considerar todos os gastos, por menores que sejam, das compras no mercado até o cafezinho do dia a dia.

As faturas e comprovantes de meses anteriores servirão de base para lhe ajudar, anote todos os valores de cada uma delas.

Da mesma forma que as receitas, algumas despesas não possuem valores fixos mensais como água ou energia elétrica por exemplo, assim, faça uma média dos valores gastos nos últimos 6 meses para estimar esse tipo de despesa.

PASSO 4 – CLASSIFIQUE AS DESPESAS

As despesas possuem características próprias, por exemplo: algumas ocorrem com frequência, outras esporadicamente; algumas apresentam valores mensais fixos, outras variam mês a mês.

Sendo assim será necessário dividir as despesas de acordo com a característica de cada uma, isso irá facilitar o planejamento, e ajudar a identificar melhor para onde está sendo destinado seus recursos.

Classifique as despesas por grupos de destinação, isto facilitará o acompanhamento dos gastos mês a mês.

Exemplo de classificação de despesas por grupo:

| Grupo |

Despesa |

| Alimentação |

Alimentação fora de casa, Supermercado, Panificadora etc |

| Moradia |

Água, Energia elétrica, gás de cozinha, reformas |

| Transporte |

Combustível, vale transportes, despesas com veículo |

| Saúde |

Plano de saúde, medicamentos, consultas, exames |

| Educação |

Material escolar, livros, mensalidade da escola |

PASSO 5 – FAÇA AJUSTES SE NECESSÁRIO

De posse das receitas, dos objetivos e das despesas, some tudo e diminua os objetivos e as despesas da receita, se o resultado for negativo isso significa que é preciso ajustar seu orçamento.

É preciso que seu orçamento esteja equilibrado (receitas = objetivos+despesas), só assim você terá certeza da realização de seus objetivos.

Para muitos essa é a parte mais difícil, muitos consideram um sacrifício ter que fazer cortes nisso ou naquilo, na realidade, se houver a necessidade de um esforço maior, lembre-se que você não está fazendo um sacrifício doloroso, apenas está direcionado seus recursos para aquilo que realmente valerá a pena.

Inicie seu ajuste eliminando despesas supérfluas e desnecessárias, leia o artigo: Dicas de como Reduzir gastos domésticos, ele lhe ajudará a identificar algumas destas despesas.

Depois reveja suas despesas variáveis, (entenda aqui sobre a natureza de suas despesas – variáveis e não variáveis) elas que variam de acordo com a utilização e/ou consumo, talvez seja necessário a redução no valor de algumas delas.

Procure o equilíbrio de seu orçamento ajustando essas despesas, busque maximizar seus recursos em cada uma delas, se ainda assim seu orçamento estiver desequilibrado, então você deve rever seus objetivos.

Como regra geral, sugiro que tente aumentar os prazos para atingi-los, assim você terá a oportunidade de não abrir mão de nenhum deles.

PASSO 6 – ACOMPANHE SEU ORÇAMENTO

Como já mencionei anteriormente, o orçamento é uma forma de planejar para onde estará sendo direcionado seu dinheiro, feito seu planejamento, agora é preciso garantir que o que foi planejado, realmente se realize.

Para isso, é necessário o acompanhamento de seus gastos ou despesas, para que os mesmos não superem aquilo que foi planejado.

Sucesso, e até mais!!

por Aldecir Roberto | Planejamento Financeiro, Planejando as Finanças

Manter uma vida financeiramente saudável é estar no controle de suas receitas e despesas. Aprender como organizar as finanças é um passo extremamente importante para estar no caminho certo rumo ao sucesso financeiro.

Para organizar suas finanças, de forma simplificada, você pode adotar cinco passos simples:

#1 Conheça e reconheça qual é a sua situação financeira

Você está endividado? Gasta mais do que ganha? Não consegue se livrar de compras por impulso? Economiza em tudo mas não consegue poupar um centavo se quer? Tem planos financeiros, mas não consegue realizá-los?

Essas são algumas questões cujas respostas devem estar bem claras para quem quer se organizar melhor financeiramente.

Saber qual é a situação financeira atual e reconhecê-la, mostrará o quanto você realmente está comprometido e capacitado para assumir um compromisso de se organizar.

Muitas pessoas não conseguem organizar suas finanças porque não sabem onde estão, nem como estão, outras até sabem, porém, não reconhecem a importância da situação, e aí, não encontram motivação necessária para seguir em frente.

#2 Defina seus objetivos

Defina seus objetivos com clareza e ricos em detalhes, devem ser considerados desde os mais simples, como comprar um eletrodoméstico, até os mais relevantes como ter investimentos suficientes para garantir a aposentadoria ou comprar uma casa nova.

Estabeleça prazos e valores, objetivos genéricos não saem do papel, pois não são mensuráveis, “quero ser milionário” por exemplo, não é um bom objetivo, defina que formará um patrimônio de R$ 1.000.000,00 em 20 anos, assim você terá como estabelecer metas reais para que isso se concretize.

Tenha foco, direcione-se para aquilo que realmente vale a pena e que seja importante para você e sua família. Estabelecer objetivos consumistas, o levarão a realizar algo que não lhe trará satisfação alguma, a satisfação somente será plena quanto perceber que seus verdadeiros sonhos até então considerados impossíveis, começarem a se tornar realidade.

Todos devem estar cientes e comprometidos, se os objetivos irão envolver o casal e os filhos, por exemplo, deve ficar bem claro para cada um, quais serão os benefícios que receberão e quais esforços devem ser despendidos, afinal, o sucesso dependerá de todos.

Mantenha os pés no chão, objetivos maiores devem ser considerados de médio a longo prazo, considerar a realização de grandes objetivos a curto prazo poderá levar a não concretização dos mesmos e consequentemente o levará a frustração.

#3 Elabore um orçamento

O orçamento é uma ferramenta de planejamento que permite definir como você irá gastar seu dinheiro, equilibrando receitas e despesas.

Nele devem ser registradas as previsões de todas as despesas e receitas para o período que se pretende planejar: para a semana, o mês ou para o ano todo.

O orçamento irá determinar os caminhos para atingir seus objetivos, um bom orçamento é a essência de como organizar as finanças.

Alguns autores consideram orçamento doméstico e controle de gastos e receitas, como sendo a mesma coisa, entendo ser mais eficaz o desdobramento desses elementos, porque na prática, apesar de estarem intimamente ligados, ocorrem em etapas diferentes vejamos:

- O orçamento é a etapa inicial do planejamento financeiro, na sua elaboração devem ser registradas as previsões de receitas e despesas para um determinado período (suas necessidades e seus objetivos devem compor o orçamento);

- O controle de gastos e receitas deve ser a etapa de acompanhamento do orçamento, ou seja, acompanhar se aquilo que está previsto no orçamento realmente está acontecendo de fato.

Elaborar um orçamento não é algo difícil, para isso basta utilizar uma planilha de orçamento, ou registrar suas informações em um caderno, agenda, ou folha de papel. Um orçamento simples deve conter no mínimo:

- Total previsto de ganhos (receitas): Registre receitas de todas suas fontes: Salário, pró-labore, aluguéis etc;

- Total das despesas: Registre todas as despesas a realizar, estas despesas devem ser classificadas em grupos, por exemplo: Alimentação, Habitação, Saúde e Cuidados Pessoais, Vestuário etc. Os grupos devem abranger desde suas necessidades básicas até seus objetivos financeiros.

#4 Acompanhe seu orçamento

Uma vez definido em seu orçamento como devem se comportar suas receitas e despesas, chegou a hora de verificar se as mesmas estão ocorrendo conforme foram planejadas.

Para isso, você deve registrar todas as receitas e despesas que estão ocorrendo no momento, aqui me remeto ao que disse anteriormente, chegou a hora de controlar seus gastos e suas receitas.

Estipule em período para fazer esse acompanhamento, diariamente, semanalmente ou uma vez por mês, por exemplo. Sugiro que seja mensal uma vez que a maioria das despesas e receitas se renovam neste período.

Você pode utilizar uma planilha de gastos para registrar todas suas despesas, ou registrá-las em um caderno agenda ou papel. O importante é registrá-las o mais detalhadamente possível, com a mesma classificação do seu orçamento, isso lhe ajudará a confrontar o que foi previsto com o que está sendo realizado.

#5 Mantenha o equilíbrio financeiro

Seja firme, siga comprometido com seus objetivos, haverá momentos em que suas despesas ou receitas podem não acontecer como o planejado, então será necessário rever seu orçamento para mantê-lo em equilíbrio.

Para muitos essa é a parte mais difícil, manter o equilíbrio entre o que se ganha e o que se gasta requer muita disciplina e comprometimento, e isso só é possível revendo hábitos de consumo, de economia e de geração de renda.

- Reveja seus hábitos de consumo: Utilize seu orçamento para identificar despesas supérfluas, desnecessárias ou desperdícios, aprenda como economizar dinheiro evitando estas despesas, assim você poderá redirecionar estas economias e manter seu equilíbrio financeiro;

- Procure alternativas para aumentar sua renda: Peça um aumento para seu patrão se achar que é possível ou procure aumentar sua renda com um trabalho extra, além de lhe ajudar no equilíbrio financeiro poderá compor suas economias para antecipar a realização de um objetivo financeiro;

- Reavalie seus objetivos: Em último caso, se a sua renda ainda não for suficiente para cobrir as despesas, reavalie seus objetivos e torne-os mais realistas. Para isso, não precisa necessariamente abrir mão desses objetivos, reprogramá-los para um período mais longo pode ser a solução.

Agora você tem a base de como organizar as finanças, lembre-se, dificuldades aparecerão, imprevistos acontecem! Mas com esforço, controle e dedicação, você chegará lá, inicie agora mesmo seu caminho rumo ao sucesso financeiro.

Até a próxima

por Aldecir Roberto | Cuidando do Dinheiro, Gastar dinheiro

Como economizar dinheiro? Tá difícil fazer sobrar dinheiro no final do mês? É aquela velha máxima: Sobra mês e falta dinheiro? Calma, você não está sozinho, mais da metade dos brasileiros declararam ter dificuldades em economizar.

Para muitos o hábito de economizar está ligado a grandes sacrifícios, dor e sofrimento, conceito este, totalmente equivocado, pois não considera os benefícios gerados por esse hábito, capazes de atender emergências, e realizar sonhos.

Conhecer melhor pequenos hábitos de consumo, analisá-los, reavaliá-los e submetê-los a metas de economia de dinheiro, com disciplina e controle, pode gerar resultados incríveis.

Neste artigo vou mostrar com exemplos práticos como economizar dinheiro (no real sentido da frase) somente evitando desperdícios e gastos desnecessários, você vai se surpreender com os resultados.

#1 – Diminua o valor da sua fatura de energia evitando desperdícios

Modo stand by (modo de espera) de aparelhos eletroeletrônicos

Sabe o que significa aquela luzinha acessa em seu televisor quando ele está na tomada mas não está em uso? Isso significa que ele está no modo stand by (modo de espera), e gastando energia!

Segundo o Inmetro, um televisor ligado na tomada no modo stand by pode significar até R$ 2,00 a mais em sua fatura de energia no final do mês.

Se considerarmos outros aparelhos na casa como micro-ondas, aparelho de som e vídeo, receptores de parabólica e tv a cabo então, a conta de energia fica muito mais “salgada”, podendo chegar a um consumo de R$ 1,00 a R$ 2,00 por aparelho.

Vamos considerar que em uma casa 4 aparelhos ficam ligados no modo de espera durante o mês todo, o consumo de energia desses aparelhos podem custar até R$ 8,00 neste período.

Portanto, quando não estiver utilizando aparelhos eletroeletrônicos não deixe-os em modo stand by, desligue-os da tomada.

Chuveiro elétrico

Diminua o tempo de banho no chuveiro. Considerando uma cidade onde a companhia de energia elétrica possui uma tarifa de R$ 0,32637 por KWh (tarifa Copel-PR 06/14 a 06/15), um chuveiro elétrico com potência de 5500 watts, em uma residência com 4 pessoas que utilizam o chuveiro diariamente por 15 minutos cada uma, a energia consumida pelo chuveiro em 30 dias chega a R$ 53,85. Sendo assim:

- Prefira aparelhos com potências menores (em watts);

- Em períodos quentes, utilize a chave seletora do chuveiro no modo mais frio;

#2 – Reduza despesas diárias desnecessárias

No dia a dia não fazemos conta de pequenas despesas que melhor analisadas, podem não ser tão necessárias quanto aparentam, e quase sempre não são (essa deve ser uma análise pessoal).

Despesas como consumo de bebidas alcoólicas, refrigerantes, doces e chocolates ou até mesmo aquele salgadinho fora de hora, por menores que sejam, se ocorrem diariamente, representarão valores significativos no final do mês.

Por exemplo, se você tem o costume de tomar duas garrafas de água mineral todos os dias, a um valor de R$ 1,00 cada garrafa, isso irá lhe custar R$ 60,00 em 30 dias, note que a despesa dividida em período de tempo menor, ou seja, em dias, não representa um valor expressivo, porém isso muda drasticamente quando considerado um período maior.

Uma alternativa para economizar com estas despesas é estabelecer metas de consumo menores, não se privando totalmente, mas reduzindo a frequência com que elas ocorrem.

No exemplo acima uma opção poderia ser a redução da despesa, estabelecendo para si que consumirá em média apenas uma garrafa por dia, e para compensar, consumirá água da torneira, isso fará com que você economize R$ 30,00 em um mês.

Outro exemplo (para quem fuma) é a redução dos maços de cigarro consumidos por dia, (na verdade o melhor seria parar de fumar, melhor para o bolso e para a saúde), algumas pessoas chegam a consumir dois, ou mais, maços de cigarros em um dia.

Se simularmos um consumo de dois maços por dia, e um valor de R$ 3,50 por maço de cigarro, isso implicará em um gasto mensal de R$ 210,00 em 30 dias, ou R$ 2.520,00 no ano, como meta poderia ser estabelecido o consumo de apenas um maço de cigarros por dia, a redução da despesa passaria de R$ 210,00 para R$ 105,00 por mês.

Faça uma lista com suas pequenas despesas diárias, reveja cada uma delas, e se possível, estipule metas de redução para as mesmas. Fazendo isso, você terá nas mãos uma grande ferramenta que lhe proporcionará economias significativas.

#3 – Tenha apenas um Cartão de Crédito

Muitos educadores financeiros aconselham não usar o cartão de crédito, em particular, considero que o cartão de crédito traz grandes benefícios como: facilidade na hora da compra parcelada; é uma ferramenta de controle dos gastos, pois o extrato do cartão guarda todo o histórico de compras; possibilita um prazo maior para pagamento da compra.

Importante mencionar também a questão de segurança, hoje em dia, não dá para sair do banco com os bolsos cheios de dinheiro e ser assaltado na primeira esquina.

O problema não está no uso do cartão de crédito, mas sim no uso descontrolado do mesmo.

Vários são os fatores negativos para quem não usa o cartão de crédito conscientemente, falaremos sobre isso em outro artigo, mas aqui, em especial, quero mencionar a utilização de mais de um cartão de crédito.

Não é difícil achar pessoas que utilizam 3, 4 ou mais cartões de crédito, aumentar o limite de crédito somando-se o limite de cada cartão é uma das razões que levam a isso.

Certamente não recomendo a utilização de mais de um cartão de crédito, essa prática requer um controle rigoroso das despesas, qualquer falha neste controle pode custar muito caro. Situações como esquecer o pagamento de uma fatura, ou deixar de pagar uma delas porque comprou parcelado mais do que poderia, podem se tornar frequentes gerando assim despesas extras como juros e multas.

Ainda que você diga, sou controlado, não pago juros, não parcelo minhas faturas e nem compro a prazo nos cartões mais do que posso pagar, existem outras vantagens que se potencializam pela concentração dos pagamentos em um só cartão, vejamos:

- Você pode economizar deixando de pagar as anuidades dos cartões anulados e ainda conseguir um valor menor na anuidade do cartão que você irá utilizar, os bancos e operadoras podem oferecer este tipo de recompensa pela concentração dos pagamentos em um só cartão;

- Da mesma forma, você poderá negociar com seu banco ou operadora um valor maior de crédito (desde que compatível com sua renda, claro);

- Melhor aproveitamento dos benefícios de programas de milhagens e descontos

Podemos observar que ter apenas um cartão pode resultar em várias situações que levam a economizar dinheiro, vamos exemplificar uma delas.

Supomos que você possua 4 cartões de crédito e que paga por cada um deles uma anuidade de R$ 105,00 ao ano, isso lhe custaria R$ 420,00.

Optando por ficar com apenas um cartão, este custo passaria para apenas R$ 105,00, ou seja, uma economia de R$ 315,00 no ano, está bom para você? Se não, leia até o fim do artigo, e você irá se surpreender!

#4 – Reavalie seus gastos com alimentação fora de casa

Seja em restaurantes à la carte ou buffet, bares, shoppings ou lanchonetes, não importa, as despesas com refeição fora de casa podem apresentar valores exorbitantes se comparado com as refeições feitas em casa. O almoço por exemplo, pode ficar bem salgado se você tem o hábito de almoçar fora todos os dias.

Segundo pesquisa encomendada pela Associação das Empresas de Refeição e Alimentação Convênio para o Trabalhador (Assert Brasil), o custo médio da refeição no país é de R$ 30,14. Se considerarmos este valor, almoçar fora de casa todos os dias do mês pode custar R$ 904,20.

Certamente esse exemplo pode não serve para todo mundo, mas outras formas de refeições fora de casa também devem ser consideradas como: trocar a janta em casa por um lanche na padaria; comer uma pizza ou ir ao restaurante com a família; ir ao shopping comer um lanche de uma grande franquia etc.

Neste sentido, reavalie seus gastos com alimentação fora de casa, substitua o restaurante do fim de semana por um jantar diferente na sua casa, troque o lanche do shopping por um piquenique com a família, substitua o almoço fora pela marmita. Algumas pessoas ficam constrangidas por levar marmita ao trabalho, esqueça isso! Com certeza você estará comendo algo de qualidade feito por você mesmo, lhe fará bem à saúde e ao bolso.

Utilizando o valor da refeição acima, como meta de economia, você poderia estabelecer que almoçaria fora de casa apenas 15 dias no mês. Os outros 15 dias você faria refeição em casa, ou levaria marmita para o trabalho, assim o custo mensal seria de apenas R$ 452,10.

#5 – Controle seus gastos com telefone celular

Não importa se o telefone é pré-pago ou pós-pago, hoje são milhões de conectados em qualquer lugar, o tempo todo. Internet, chat, SMS, etc, fazem parte da vida de milhões de pessoas, no Brasil são mais de 270 milhões de telefones celulares (março/2014).

Mas, como economizar dinheiro gastando menos com o celular? Primeiramente escolha um plano que melhor se encaixe em seu perfil de utilização, por exemplo: algumas pessoas falam mais do que se conectam à internet, outras enviam mais mensagem do que falam, fazendo essa análise você poderá optar por um plano que atenda suas necessidades, a um custo menor.

Uma dica importante! Ao contratar seu plano de celular ou escolher uma promoção de uma operadora, cuidado!

Alguns planos e promoções podem parecer interessantes a princípio, mas por traz deles estão as empresas de telefonia faturando muito com os centavos de cada um.

Um exemplo disso são os planos onde você paga apenas alguns centavos por dia, tanto para se conectar à internet ou mandar mensagens SMS, quanto para falar ilimitado para telefones da mesma operadora.

Não se engane, essa é uma técnica utilizada em Marketing para maximizar vendas, essa técnica consiste em dividir o valor a ser pago por determinado produto ou serviço em unidades menores de tempo, por exemplo, custa só R$ 1,99 por dia, isso forma ao consumidor uma ideia de pequeno valor por aquele produto ou serviço, mas, isso não é bem assim! Vamos ver: R$ 1,99 ao dia é o mesmo que R$ 59,70 ao mês.

Como a questão aqui é o telefone celular, supomos que um plano para telefones pré-pagos cobre R$ 0,75 por dia para enviar SMS ilimitados, R$ 0,75 para se conectar à internet e R$ 0,75 para falar ilimitado para mesma operadora, pouco não é? Espere, vamos ver o que isso representa em um mês.

Se todos os dias for utilizado dois dos serviços da operadora, mensagens SMS e conexão à internet por exemplo, isso custaria por dia R$ 1,50, o mesmo que R$ 45,00 por mês.

Neste caso estabeleça metas de redução do consumo, você pode determinar para si mesmo que não utilizará estes serviços em 15 dias do mês (dia sim dia não por exemplo). Nestes dias utilize outros meios de comunicação como e-mail na internet via wi-fi, ou o próprio WHATSAPP que ligado em rede wi-fi não gera custo adicional. Assim você economizaria R$ 22,50 no mês.

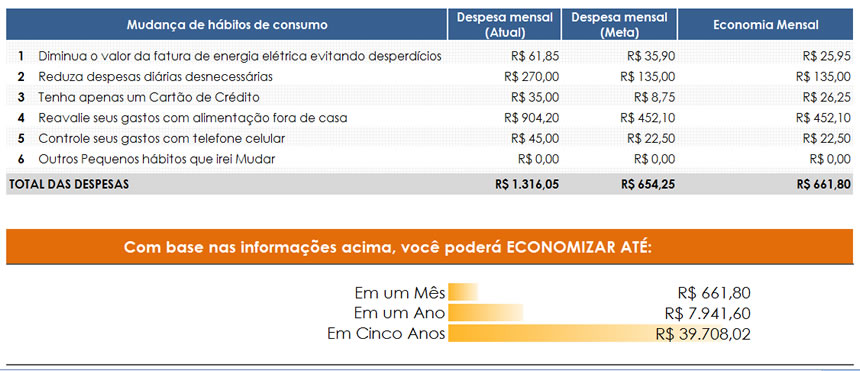

Pois bem, vamos agora para a melhor parte! Quanto é possível economizar aplicando os exemplos citados acima?

Obviamente que os exemplos que citei podem não servir para muitas pessoas, você por exemplo, pode não ter cartões de crédito nem almoçar fora todos os dias.

Porém, o mais importante aqui, independentemente se você se encaixa ou não nos exemplos acima, é que você perceba que é possível economizar muito com pequenas mudanças de hábitos, hábitos estes que muitas vezes levam a despesas desnecessárias e a “jogar dinheiro fora”.

Veja o quanto representaria as economias feitas, considerando os exemplos citados acima:

Você também pode fazer simulações com suas próprias despesas facilmente: BAIXE GRATUITAMENTE a Planilha para economizar dinheiro e surpreenda-se!!