por Aldecir Roberto | Ferramentas, Poupar Dinheiro

Planilha que simula o quanto poupar por mês para atingir um objetivo.

É comum considerar o valor total do objetivo financeiro e dividir em parcelas para saber o quanto poupar por mês para alcança-lo.

Por exemplo, se o objetivo é comprar um aparelho de som que custa R$ 1.200,00, e para isso irá poupar durante 10 meses, então divide-se R$ 1.200,00 por 10 meses, e teremos uma parcela a poupar de R$ 120,00 por mês certo?

Infelizmente isso não é correto, quando vamos definir uma valor a poupar para alcançar um objetivo financeiro, devemos investir esse valor para que ao longo do período renda juros, ao fazer isso, o valor a poupar mensalmente é menor.

No caso do aparelho de som, se considerarmos uma aplicação que renda 0,70% de juros ao mês, o valor a poupar mensalmente seria de apenas R$ 116,27 e não de R$ 120,00.

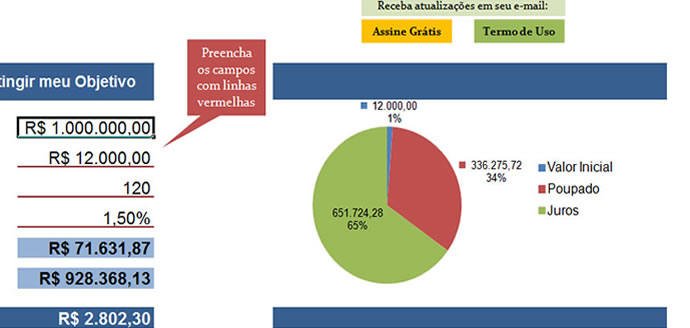

Você pode querer saber também o quando poupar por mês para ter R$ 1.000.000,00 em 10 anos por exemplo.

Essa planilha irá ajudá-lo a definir o valor a poupar por mês para alcançar seus objetivos, é FÁCIL DE UTILIZAR, baixe agora!

Obs: (Planilha desenvolvida para o Excel, pode haver incompatibilidade se aberta com outros softwares)

por Aldecir Roberto | Cuidando do Dinheiro, Poupar Dinheiro

O salário acabou e o mês ainda continua, pagou as contas e não sobrou nada (às vezes nem deu para pagar todas). Afinal, porque é tão difícil guardar dinheiro?

Para muita gente não é nada fácil fazer sobrar dinheiro no final do mês, uma pesquisa realizada em 2008-2009 (POF-IBGE) revelou que 75% das famílias pesquisadas declararam ser difícil chegar ao fim do mês com as contas em dia.

São vários os fatores que impedem as pessoas de conseguir fazer sobrar para guardar dinheiro: a falta de planejamento financeiro, não ter um orçamento doméstico; não controlar as compras por impulso etc … Mas um dos fatores mais importante que considero, é o hábito de assumir um padrão de vida maior do que as possibilidades.

Para ilustrar reflita sobre estas questões: Se você possui um determinado salário e a partir de amanhã sua empresa lhe dará um aumento de 30% em seu pagamento, qual o padrão de vida você irá manter, o que você já tem ou um padrão melhor com o novo salário? Você acha que desse aumento você irá guardar dinheiro no final do mês ou ele será destinado a novas despesas?

O que acontece na maioria das vezes, é que as pessoas reclamam que pelo fato de ganharem pouco, não conseguem fazer sobrar dinheiro no final do mês, mas quando recebem um aumento e passam a ganhar mais, aumentam o padrão de vida incluindo novas despesas e gastos em seu orçamento, desta forma voltam ao ponto inicial e começa tudo de novo.

Infelizmente a falta de educação financeira leva a isso, não importa o quanto você ganha, fazer sobrar dinheiro para poupar depende de disciplina, depende de assumir uma posição preocupada com o futuro financeiro, sem deixar de lado a qualidade de vida presente.

Isso não significa que querer um padrão de vida melhor é ruim, muito pelo contrário, todo mundo quer ter uma casa melhor, um carro do ano, a melhor escola para seus filhos, um bom plano de saúde, viajar mais, comprar boas roupas etc. Não existe nada de errado nisso!

O que é preciso saber, e que muita gente não aceita (mesmo que inconscientemente) é que um bom padrão de vida se constrói com o tempo, é preciso construí-lo aos poucos, de nada adianta “fingir” ter um carro do ano, se tem uma gaveta cheia de carnês para pagar, o carro não é seu! É da instituição que lhe financiou.

Pense nisso, mantenha um padrão de vida condizente com sua realidade, procure viver com o que ganha, invista em conhecimento, estude educação financeira, busque recursos e conhecimento necessários para aumentar sua renda (pensando em poupar para o futuro é claro).

Faça seu planejamento para alcançar sua independência financeira, você verá que o esforço vale a pena.

Prosperidade, Sucesso, e até a próxima!

GOSTOU DESTE ARTIGO? COMPARTILHE COM SEUS AMIGOS!

por Aldecir Roberto | Cuidando do Dinheiro, Poupar Dinheiro

Poupar e economizar são palavras muitas vezes confundidas como sendo a mesma coisa, na realidade não são. Fazer economia e poupar são atitudes completamente distintas. Entender essa diferença é primordial para quem quer se tornar um expert em acumular riquezas.

Quando negociamos um preço menor na loja, ou quando desligamos a TV sem que ninguém esteja assistindo, o resultado esperado é que se tenha uma economia de dinheiro, portanto estamos economizando.

Da mesma forma, evitar o desperdício de água quando lava a louça, e de energia elétrica quanto toma banho, considerando que com essas atitudes as faturas venham menores no final do mês, também estamos economizando dinheiro.

Poupança é uma parcela da renda que não é gasta quanto é recebida, essa parcela é guardada para ser gasta no futuro, seja para algo específico, ou para atender imprevistos.

O ato de poupar está ligado a guardar aquilo que foi economizado, veja bem, “guardar”.

Para que haja poupança de fato, o recurso economizado deve ser guardado, se o dinheiro economizado foi destinado para outra coisa, não houve poupança.

Uma pessoa pode ser muito boa em fazer economias: controla bem as despesas da casa, evita desperdícios, faz pesquisas de preços, briga por descontos etc. Porém se não souber guardar o que economizou, não é uma boa formadora de poupança.

Não se deve confundir poupança com caderneta de poupança, a caderneta de poupança é uma forma de investimento, onde se investe aquilo que foi poupando.

Muitas pessoas economizam muito, porém consomem todo recurso economizado, assim nunca conseguirão formar uma poupança para cobrir imprevistos ou para garantia do futuro na aposentadoria.

Percebendo a diferença entre poupar e economizar você poderá transformar suas economias em poupança, acumulando recursos para garantir a realização de sonhos, e para ter uma vida financeiramente tranquila.

Você é um formador de poupança? Deixe seu comentário!