SÉRIE: APRENDA A INVESTIR EM RENDA FIXA E MULTIPLICAR SEU DINHEIRO: INVESTIMENTOS EM CRI E CRA – CERTIFICADO DE RECEBÍVEIS IMOBILIÁRIOS (CRI) e CERTIFICADO DE RECEBÍVEIS DO AGRONEGÓCIO (CRA)

Quando o assunto é investimentos, quanto mais opções de escolha nós tivermos, maiores serão as chances de encontrar investimentos mais adequados aos nossos objetivos.

Esta série de artigos traz tudo sobre os investimentos em renda fixa mais populares do mercado.

Nos artigos anteriores já falei sobre: CDB-Certificado de Depósito Bancário, LCA-Letras de Crédito do Agronegócio e LCI-Letras de Crédito Imobiliário, se você quiser acompanhar esta série de artigos vale a pena dar uma olhada nestes links.

“Investir bem é buscar sempre a melhor rentabilidade levando em conta os objetivos do investimento e o apetite ao risco”.

Neste artigo você vai aprender tudo sobre os CERTIFICADOS DE RECEBÍVEIS.

Vamos lá?

Bem, é certo que os impostos e taxas são vilões que roubam parte da rentabilidade do investimento, assim, as modalidades de investimentos sem imposto de renda têm atraído os brasileiros cada vez mais.

Os CRIs e CRAs se destacam nesta modalidade de investimento sendo muito procurados pelos investidores, porém, é preciso alguns cuidados na hora de optar por investir nos Certificados de Recebíveis, principalmente em relação aos prazos e aos riscos envolvidos.

Mas afinal, o que são os Certificados de Recebíveis CRI e CRA? Que vantagens eles têm em relação a outros investimentos de renda fixa? Como Investir nos certificados de recebíveis?

Leia este artigo até o final e você terá todas estas respostas e muitas outras sobre os investimentos em Certificados de Recebíveis.

Você vai aprender neste artigo:

- O que são os Certificados de Recebíveis CRI e CRA

- Prazos maiores, melhor rentabilidade

- Qual é a remuneração dos Investimentos em CRI e CRA

- RISCOS: Cuidados com a garantia dos CRI e CRA

- Quais as vantagens dos investimentos em CRI e CRA

- Como Investir em CRI e CRA?

O QUE SÃO OS CERTIFICADOS DE RECEBÍVEIS?

Depois do “BOOM” das LCI-Letras de Crédito Imobiliários e das LCA-Letras de Crédito do Agronegócio em 2015 (veja aqui), os Certificados de Recebíveis, investimentos relativamente novos, tomaram a cena no mercado de renda fixa.

Mas o que são os certificados de recebíveis?

Os Certificados de recebíveis são títulos de renda fixa emitidos por Companhias Securitizadoras com a finalidade de captar recursos para financiar setores da economia.

Para entendermos melhor sobre os certificados de recebíveis, primeiro vamos entender o que é SECURITIZAR!

Securitizar é transformar direitos de crédito – ou direitos creditórios – como duplicatas a receber, cheques, contratos de aluguel, contrato de compra e venda de imóveis etc. em títulos que são negociados no mercado.

São as Companhias Securitizadoras – instituições não financeiras – que securitizam direitos creditórios, ou seja, que transformam créditos a receber em títulos que são negociados no mercado.

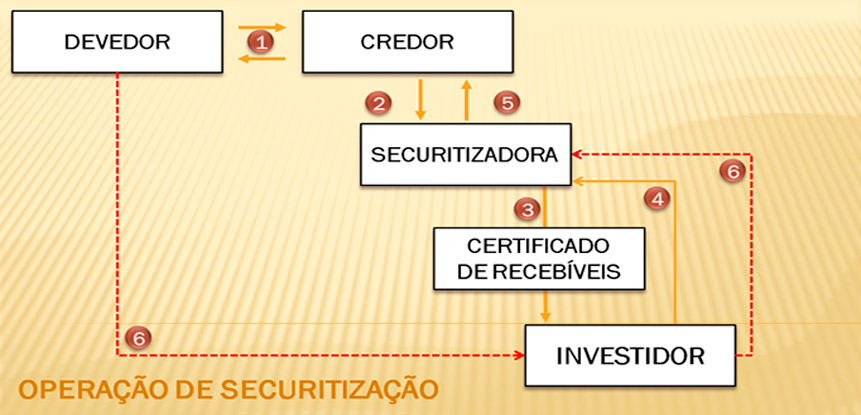

O diagrama abaixo mostra como funciona uma operação de securitização.

- O DEVEDOR adquiri bens e/ou serviços para pagar a prazo gerando um direito ao CREDOR de receber (duplicatas, contrato de aluguel, contrato de compra e venda etc).

- O CREDOR cede (cessão de crédito) o direito de receber para a SECURITIZADORA.

- A SECURITIZADORA emite os Certificados de Recebíveis lastreados no direito de crédito, e disponibiliza no mercado para os INVESTIDORES.

- Os INVESTIDORES investem nos Certificados de Recebíveis passando os valores investidos para a SECURITIZADORA.

- Com o dinheiro captado dos investimentos a SECURITIZADORA paga o CREDOR (pela cessão dos direitos creditórios)

- O DEVEDOR paga os valores diretamente para a SECURITIZADORA que por vez utiliza esses valores para remunerar os INVESTIDORES.

Bem, agora que você já sabe como os Certificados de Recebíveis são emitidos, é mais fácil falarmos sobre os Certificados de Recebíveis Imobiliários (CRI) e os Certificados de Recebíveis do Agronegócio (CRA).

Quer saber mais sobre o processo de securitização? Clique aqui

Certificado de Recebíveis Imobiliários (CRI)

Securitizar é transformar créditos a receber – como os provenientes das vendas a prazo nas atividades comerciais, financeiras ou prestação de serviços – em títulos negociáveis no mercado. O Certificado de Recebível Imobiliário, portanto, é uma securitização de direitos creditórios originados nos financiamentos imobiliários. O mercado de valores mobiliários brasileiro/Comissão de Valores Mobiliários. 3. ed. Rio de Janeiro: Comissão de Valores Mobiliários, 2014

Os CRI-Certificados de Recebíveis Imobiliários são títulos de renda fixa emitidos pelas Companhias Securitizadoras para financiar transações do mercado imobiliário.

Por exemplo, vamos considerar que uma empresa construtora de imóveis residenciais dá início a um empreendimento onde serão vendidas 200 unidades residenciais na planta.

Os compradores irão adquirir e financiar os imóveis para pagamentos em 120 meses, então irão gerar um direito de crédito para a construtora.

A construtora, para não ter que esperar para receber as parcelas dos compradores, pode antecipar o recebimento cedendo o direito de crédito para uma Companhia Securitizadora, aí vem o processo de securitização:

- Os DEVEDORES são as pessoas que adquiriram os imóveis na planta;

- O CREDOR é a Construtora;

- A COMPANHIA SECURITIZADORA emite os CRIs lastreados nos direitos creditórios;

- Os INVESTIDORES investem nos títulos emitidos.

Assim, quando você investe em CRI, você está comprando o direito de receber os pagamentos das transações que financiam o mercado imobiliário.

Em outras palavras, ao investir em CRI você está “emprestando o seu dinheiro” para o mercado imobiliário, e receberá do emissor do CRI, periodicamente ou na data do vencimento do título, o valor investido mais uma remuneração por isso (juros).

Certificado de Recebíveis do Agronegócio (CRA)

A dinâmica dos investimentos em CRA-Certificados de Recebíveis do Agronegócio é a mesma dos CRI’s.

A diferença está no setor que é financiado pelo investimento.

No caso dos CRI’s, como já vimos, são investimentos que captam recursos para financiar o mercado imobiliário.

Já os CRA’s financiam negócios entre produtores rurais (ou cooperativas) e terceiros – o mercado do Agronegócio.

Os valores captados dos Certificados de Recebíveis do Agronegócio são utilizados para financiar empréstimos relacionados à produção, comercialização, ao beneficiamento ou industrialização de produtos, insumos agropecuários, máquinas e implementos utilizados na produção agropecuária.

Assim como nos investimentos em CRI, os investimentos em CRA são títulos de renda fixa que correspondem a uma promessa de pagamento futuro em dinheiro.

Investir em CRI ou CRA significa comprar o direito de receber os pagamentos dos financiamentos feitos pelos setores imobiliários e do agronegócio respectivamente.

Quando você compra um desses títulos, você empresta seu dinheiro para a instituição emissora financiar os mercados do agronegócio (CRA) e/ou o setor imobiliário (CRI), e em troca disso, você recebe periodicamente ou na data do vencimento do título, o valor que você investiu + juros sobre este valor.

PRAZOS MAIORES, MELHOR RENTABILIDADE

Quando o assunto é liquidez, tanto o CRA quanto o CRI podem perder para outros títulos de renda fixa, isso porque estes títulos costumam ter vencimentos mais longos.

Alguns CRI´s, por exemplo, podem ter prazos de 2,3,4 anos ou mais, por isso não são aconselháveis para quem vai precisar do dinheiro no curto prazo.

Portanto, no processo de decisão, antes de investir em CRA ou CRI, é preciso ter em mente que, para valer a pena o investimento, muito provavelmente você terá que ficar com o título até o vencimento.

Claro que há o outro lado da moeda, por serem títulos com baixa liquidez, ou seja, com prazos mais longos, acabam se tornando atrativos para quem não vai precisar do dinheiro antes do vencimento do título.

Títulos com prazos maiores costumam ter rendimentos (juros) maiores, por isso a importância de definir bem seus objetivos financeiros e os prazos para alcança-los.

Quando fazemos isso, temos um horizonte definido de quanto tempo podemos ficar com o dinheiro investido, assim podemos decidir dentre as opções de investimentos existentes quais são mais atrativas naquele momento.

Quanto ao pagamento dos juros, em função da flexibilidade na emissão dos títulos CRI e CRA, pode haver títulos com pagamento de juros semestrais, anuais ou no vencimento.

QUAL É A REMUNERAÇÃO DOS INVESTIMENTOS EM CRI E CRA?

A remuneração dos certificados de recebíveis, assim como em outros investimentos em renda fixa, pode ser pós-fixada, pré-fixada, ou ainda indexada a um índice como o IPCA ou o IGP-M.

Podem existir também certificados de recebíveis que tenham a remuneração atrelada a títulos públicos como NTNB por exemplo + uma taxa fixa (saiba mais sobre títulos públicos aqui), mas os mais comuns são CRIs e CRAs que pagam um percentual do CDI + uma taxa fixa.

Vamos ver os principais tipos de remuneração paga pelos CRI-Certificados de Recebíveis Imobiliários e os CRA-Certificados de Recebíveis do Agronegócio:

Títulos pré-fixados

Os títulos pré-fixados são aqueles que você já sabe na hora da compra o quanto irá receber de juros.

Por exemplo, pode existir um CRA que paga juros de 8% ao ano. Ao investir neste título, você irá receber no vencimento ou no final de cada período (anualmente, mensalmente, semestralmente etc) o valor investido mais uma taxa de juros fixa, calculada a 8% ao ano.

Títulos pós-fixados

Diferentemente dos pré-fixados, com os CRIs e CRAs pós-fixados não tem como saber no ato da compra quanto você irá receber de juros.

Isto porque estes títulos utilizam índices futuros para remunerar o investimento, como o índice é uma referência futura não tem como saber de imediato quanto vai ser pago de juros.

Por exemplo, um CRI que paga 100% do CDI com um vencimento para 3 anos. Como o CDI é um índice diário, não é possível saber quanto será o CDI no vencimento do título, depois de 3 anos.

Portanto, no final dos 3 anos, no vencimentos do título, o rendimento será definido em 100% da taxa CDI daquele dia.

Títulos mistos (taxas pré-fixadas e pós-fixadas)

Estes títulos são uma junção entre os pré-fixados e os pós-fixados, uma mistura das duas remunerações.

Estes são os CRIs e CRAs mais comuns existentes no mercado, em geral a remuneração destes títulos é dada por um percentual do CDI + uma taxa fixa.

Por exemplo: um CRA que paga 90% do CDI + uma taxa fixa de 0,8% (CDI pós-fixado e 0,8% pré-fixado).

Outro exemplo são os Certificados de Recebíveis que pagam o IPCA (índice que mede a inflação) + uma taxa fixa, Ex: IPCA + 0,9%.

Tanto os juros dos Certificados de Recebíveis Imobiliários quanto os juros dos Certificados de Recebíveis do Agronegócio podem ser pagos periodicamente (mensal, quinzenal, anual, etc.) ou somente no vencimento do título.

Importante saber que a remuneração dos CRIs e CRAs é líquida, isenta de IOF e de IMPOSTO DE RENDA para pessoas físicas, isso significa que a taxa que você contrata na hora da compra do título já é a remuneração líquida que você vai receber no final do período ou no vencimento.

Além da isenção de IOF e IR para pessoas físicas, não há outras taxas envolvidas nestes investimentos como taxa de administração por exemplo.

RISCOS: CUIDADOS COM A GARANTIA DOS CRI E CRA

Quanto às garantias, os Certificados de Recebíveis CRI e CRA são diferentes dos outros títulos privados como as Letras de Crédito Imobiliário (LCI) e as Letras de Crédito de Agronegócio (LCA), por exemplo.

As LCIs e as LCAs possuem garantia do FGC-Fundo Garantidor de Crédito para valores investidos de até R$ 250 mil (veja mais sobre as LCI aqui e LCA aqui), já os Certificados de Recebíveis CRI e CRA não possuem esta garantia.

As garantias dos Certificados de Recebíveis estão associadas às atividades imobiliárias (CRI) e do agronegócio (CRA).

No caso dos Certificados de Recebíveis Imobiliários, as garantias são os empreendimentos físicos, ou seja, os bens imóveis ficam atrelados ao CRI e servem como garantia por meio de alienação fiduciária.

Já os CRA, cujos riscos de investimento estão associados às atividades do agronegócio, podem possuir garantias vinculadas, portanto, à propriedade rural ou a produção (safra).

O importante ao se pensar em investir em um Certificado de Recebíveis, é avaliar os riscos dos negócios, sejam eles empreendimentos imobiliários, para os investimentos em CRI, ou negócios agrícolas para os investimentos em CRA.

Mas como fazer isso?

Uma forma de avaliar a qualidade dos papeis antes de investir é buscar saber se eles passaram pelo crivo de uma Agência de Rating (Agência de Classificação de Risco de Crédito).

“Os Ratings são Notas de Crédito emitidas por agências de classificação de risco sobre a qualidade de crédito. As agências avaliam a capacidade de um emissor (bancos, financeiras, empresas, etc.) de honrar suas obrigações financeiras integralmente e no prazo determinado.” Easynvest.

Quanto maior for o rating do título, melhor a expectativa de pagamento pontual e integral do investimento, ou seja, um título com uma avaliação positiva (boa nota) pode ser considerado como de menor risco.

VANTAGENS EM INVESTIR EM CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS E DO AGRONEGÓCIO

Algumas vantagens dos Certificados de Recebíveis são:

- Isenção de Imposto de Renda para pessoas físicas;

- Isenção de IOF;

- Permitem investimentos a partir de R$ 1.000,00;

- Rentabilidade maior que outros títulos em renda fixa;

- Maiores prazos e diversas possibilidades de remuneração.

COMO INVESTIR EM CERTIFICADO DE RECEBÍVEIS IMOBILIÁRIOS E DO AGRONEGÓCIO?

Investir em CRI e CRA é bem simples, e não é diferente de outros títulos de renda fixa existentes no mercado.

Primeiro você precisa ter uma conta em uma Corretora de Valores, faça uma busca no site da BMFBOVESPA das corretoras existentes: click aqui BMFBOVESPA

Não vou mencionar nomes de corretoras aqui, mas existem no mercado excelentes corretoras.

O importante é que você escolha uma corretora de sua confiança, pesquise, analise, busque conhecer bem a corretora, e o que outros investidores estão falando sobre ela.

Uma vez aberta sua conta em uma corretora, investir em Certificados de Recebíveis é bem simples, é só transferir o dinheiro para a conta da corretora, escolher o ativo que deseja investir e dar a ordem de compra.

Quer aprender mais sobre investimentos? Leia todos os artigos já disponibilizados no Guia das Finanças sobre investimentos aqui!

Quer receber mais informações sobre Investimentos? Inscreva-se GRATUITAMENTE no Guia das Finanças e seja o primeiro a receber atualizações. Compartilhe este artigo com seus amigos nos ícones sociais abaixo e ajude eles a investir com sabedoria. Se tiver alguma dúvida ou sugestão deixe seu comentário logo abaixo. Prosperidade, sucesso, e até o próximo artigo da série!!  [/su_column]

[/su_column]

Comentários? Sem comentários, excelente artigo, parabéns pela clareza!!

Olá José, Muito obrigado! Sucesso e prosperidade para você!! Um abraço.