por Aldecir Roberto | Investimentos

Definitivamente: Se você tem dinheiro na caderneta de poupança vai ficar surpreso com o que tenho para você neste artigo!

Vou lhe mostrar o quanto rende a poupança de verdade! Você vai mudar sua maneira de pensar sobre a poupança depois de ler este artigo.

Para que você entenda melhor sobre o que vem por aí, vou relembrar algumas coisas a respeito da poupança.

A caderneta de poupança, também chamada somente de poupança, é a forma de investimento mais conhecida pelos brasileiros.

É um investimento bem simples, o rendimento da poupança é dado por um percentual fixo de 0,5% ao mês + TR (taxa referencial) livre de impostos. (leia mais sobre como funciona o rendimento da poupança aqui).

Qualquer pessoa pode abrir uma conta poupança em um banco e depositar o valor que quiser na conta, o depósito pode ser feito em qualquer dia do mês e tem liquidez imediata, ou seja, o dinheiro pode ser resgatado a qualquer momento.

Liquidez é diária, mas o rendimento é mensal

A caderneta de poupança possui liquidez diária, por isso é possível resgatar o valor investido a qualquer momento, lembrando que, apesar da liquidez ser diária, os rendimentos são mensais, é preciso esperar 30 dias para receber os juros, se retirar o valor antes de 30 dias não haverá rendimento algum.

Uma questão interessante sobre o rendimento da poupança, é que é possível saber qual é o percentual que você receberá após 30 dias do depósito.

Isso porque o rendimento é atrelado a TR do dia do depósito, por exemplo: se no dia 02/08 a TR foi de 0,20%, depositando na caderneta de poupança neste dia o rendimento em 02/09 será de: 0,50% + TR (do dia do depósito: 0,20%), então o rendimento será de 0,70%.

Pois bem, como diz um velho amigo meu, é aqui que o bicho pega!

Com tanta coisa “boa” a respeito da poupança: liquidez, facilidade, comodidade, popularidade etc. Muitos brasileiros depositam dinheiro na caderneta de poupança na confiança de que estão garantindo rentabilidade e segurança, quando na verdade podem estar perdendo dinheiro.

Certo dia ao responder um e-mail de dúvida de um Leitor Vip do Guia das Finanças, disse que ele estava perdendo dinheiro investindo na caderneta de poupança, ele mais que depressa me respondeu:

Olá Aldecir, quanto ao fato de não ter mais IR sobre a poupança compreendi, mas tenho cerca de R$ 15.000,00 depositados na caderneta de poupança, todo mês me rende de juros mais ou menos R$ 86,00, no ano dá uns R$ 1.032,00, sei que o rendimento é pouco, mas não estou perdendo dinheiro, é pouco mais estou ganhando todo mês” Paulo (Ba)

Assim como o Paulo, muitas pessoas veem os valores dos juros creditados na conta de poupança, então sentem-se seguros de que seu dinheiro está crescendo, é certo que o dinheiro aumenta na conta, mas o poder de comprar pode estar sendo corroído pela inflação.

O Rendimento da poupança perdendo para a inflação

Quanto rende a poupança de verdade? Essa é a questão!

Só saberemos qual é o rendimento real da poupança se descontarmos a inflação, vamos ver como tudo isso funciona:

Se em outubro de 2014 você comprava um pacote de arroz por R$ 10,00, em outubro de 2015 o pacote de arroz custava (em média) R$ 10,64.

Até parece pouco, mas a diferença de R$ 0,64 representa um aumento no preço do arroz de 6,4% em um ano (IPCA-IBGE).

Essa variação de preço é a inflação, neste caso de apenas um produto, o arroz.

No Brasil um dos indicadores utilizados para medir a inflação é o IPCA-IBGE, nele são consideradas as variações de preços não só de um produto, mas de uma cesta de produtos e serviços consumidos pelas famílias.

A inflação está ligada diretamente ao poder de compra, se os produtos ficam mais caros, há uma redução no poder de compra do dinheiro, o que se comprava no passado por um preço x, já não se compra mais pelo mesmo valor.

Ao contrário, se houver uma queda nos preços dos produtos de um determinado período para o outro o poder de compra aumenta, pois é possível comprar mais com o mesmo dinheiro.

- Quando há inflação, os preços aumentam e o poder de compra cai;

- Quando há deflação (o contrário de inflação), os preços diminuem e o poder de compra aumenta.

Levando em consideração que o dinheiro foi feito para gastar (não interprete isso de maneira equivocada, leia sobre isso aqui), seja em um futuro próximo ou um futuro mais distante, para garantir o poder de compra deste dinheiro no tempo é preciso investir bem, isso significa fazer com que a rentabilidade dos ativos seja sempre maior que a inflação.

Infelizmente muitos investidores calculam seus ganhos sobre os investimentos sem considerar a inflação, o que neste caso pode ocorrer perda patrimonial, com o rendimento da poupança também é assim.

Por exemplo: Se a inflação no ano foi de 7% e o rendimento da poupança foi de 7% houve um ganho financeiro de 7% no período, porém o poder de compra continua o mesmo, não houve aumento.

Se a inflação for menor que o rendimento da poupança, aí sim teremos um aumento no poder de compra do valor investido.

Agora, se a inflação for maior que o rendimento da poupança no período, então houve uma perda de patrimônio, o poder de compra foi reduzido.

Se a inflação do ano ficou em 7% e o rendimento da poupança foi de 6% significa que ouve perda no poder de compra. Um produto que custava R$ 1.000,00 passa a custar R$ 1.070,00, em função da inflação de 7%.

Um depósito na caderneta de poupança de R$ 1.000,00 no mesmo período, teria aumentado para R$ 1.060,00 em função do rendimento de 6%.

Veja que neste caso houve um rendimento de R$ 60,00 na caderneta de poupança, portanto ocorreu ganhos financeiro, porém, o produto que se comprava com R$ 1.000,00 passa a valer R$ 1.070,00, um aumento de R$ 70,00, assim o poder de compra foi reduzido em R$ 10,00.

Se o dinheiro tivesse sido investido com o objetivo de comprar este produto, seria necessário acrescentar R$ 10,00 a mais para obtê-lo.

Como calcular o quanto rende a poupança de verdade?

Já vimos que nosso patrimônio e nosso poder de compra só estarão garantidos se investirmos com rendimentos acima da inflação.

Portanto, quando vamos calcular o rendimento real da poupança devemos descontar a inflação para sabermos se estamos no caminho certo.

A princípio o cálculo parece simples, se a inflação for de 7% e o rendimento da poupança for de 8% então temos um rendimento real de 1% certo? ERRADO!

A tabela a seguir mostra o rendimento nominal (sem descontar a inflação) e o rendimento real (descontando a inflação) da caderneta de poupança vejamos:

Note que em 2014 o rendimento nominal da caderneta de poupança foi de 7,16%, já o índice de inflação medido pelo IPCA ficou em 6,41%.

Como fazemos então para chegar ao rendimento verdadeiro da poupança (descontando a inflação), devemos apenas subtrair um do outro?

Não devemos subtrair um do outro, essa forma de cálculo é incorreta, para descontarmos a inflação do rendimento nominal da caderneta de poupança devemos utilizar a seguinte fórmula:

{(1+ rendimento da poupança) / (1+ Inflação)} – 1

Considerando os percentuais de 2014 temos:

{(1+7,16%) / (1+6,41%)} – 1 = 0,7048%

Portanto o rendimento real da poupança em 2014 foi de apenas 0,7048%.

Vou deixar a questão da matemática por aqui, não é meu objetivo entrar em detalhes sobre o cálculo.

Para que você possa calcular o rendimento real da caderneta de poupança de outros períodos baixe neste link a planilha grátis: “Planilha Grátis-Como calcular a rentabilidade real de um investimento”.

Rendimento da poupança sempre atualizado

Não vou colocar aqui os percentuais de rendimento da poupança porque isso é uma informação variável e muda todo o tempo, não é meu objetivo escrever artigos que se vão com o tempo ou que se tornem desatualizados.

Mas você pode conferir o rendimento da poupança atualizado diariamente no site do Banco Central nestes link: http://www4.bcb.gov.br/pec/poupanca/poupanca.asp.

CONCLUSÃO

Agora que você aprendeu o quanto rende a poupança de verdade, ou seja, o rendimento real, fique atendo!

Faça os cálculos e observe se você não está perdendo seu poder de compra para a inflação.

Essa regra vale não só para a caderneta de poupança, mas também para qualquer outro investimento.

Com essa planilha gratuita é muito fácil fazer os cálculos: Como calcular a rentabilidade real de um investimento

Buscar a melhor rentabilidade é uma atitude inteligente de quem realmente quer crescer financeiramente e multiplicar seu patrimônio.

Se você tem alguma dúvida ou sugestão deixe seu comentário logo abaixo.

Sucesso e prosperidade!

por Aldecir Roberto | Educação Financeira, Investimentos

Sua casa não é um ativo e não deve ser seu maior investimento! Por mais chocante que possa ser esta afirmação para muitos, esta é a realidade sob o ponto de vista das finanças e da geração de riqueza financeira.

“Quem casa quer casa!” Esse velho ditado, apesar de ser um pouco restrito (a casais), ilustra muito bem o sonho da casa própria. Um dos maiores desejos dos brasileiros (se não o maior) é possuir a casa própria: uma casa, um apartamento, um cantinho que possa chamar de seu.

Para realizar este sonho, muito trabalho, esforço e dinheiro são empregados, algumas pessoas passam uma vida fazendo economias e trabalhando duro para comprar uma casa à vista ou para pagar as parcelas de um financiamento imobiliário.

Com tanto esforço empregado para a realização deste sonho, é perfeitamente compreensível que as pessoas considerem sua casa com sendo um ativo, e como seu maior investimento, mas infelizmente, sob o ponto de vista do enriquecimento financeiro esse é um conceito que deve ser revisto.

Porque sua casa não é um ativo?

Um plano de enriquecimento deve levar em conta o fluxo de caixa, ou seja, as entradas e saídas de dinheiro: tudo o que proporciona a entrada de dinheiro em seu fluxo de caixa, aumentando o saldo, é um ativo. Já o que gera saídas de seu fluxo de caixa, diminuindo o saldo, é um passivo.

Vejamos um conceito rápido do que é um ativo e um passivo sob o ponto de vista financeiro:

ATIVO: É tudo aquilo que você possa adquirir ou construir e que lhe garanta rendimentos, que lhe gere renda. Um ativo possibilita a entrada de dinheiro em seu fluxo de caixa e acelera o crescimento financeiro.

PASSIVO: Ao contrário do ativo, é tudo aquilo que quando adquirido ou construído gera despesas, gastos periódicos e constantes, os passivos contribuem negativamente no fluxo de caixa, pois reduzem o seu saldo do mesmo.

É preciso que você saiba que este conceito é bastante polêmico se considerarmos o ponto de vista contábil. De maneira simplificada, a definição de ativo e passivo para a contabilidade se resume em:

- ATIVO = Bens e direitos

- PASSIVO = Obrigações.

Sendo assim, observe que todo bem é considerado como ativo (até mesmo a casa própria), daí a polêmica!

Mas se deixarmos o conceito contábil de lado, considerando a casa própria, mesmo que ela esteja totalmente quitada, ou seja, mesmo que você não tenha que pagar nenhuma prestação de financiamento, ainda assim deve ser considerada como um passivo, afinal os custos que envolvem a manutenção do imóvel sempre vão existir: IPTU, reformas, manutenções, serviços de coleta de lixo etc.

Você pode me dizer que as despesas de uma casa ou apartamento se justificam se considerarmos os benefícios que uma moradia nos dá como conforto, segurança etc. Certamente isso é uma verdade, as despesas se justificam pelos benefícios, porém como um passivo, como um custo pago para se ter esses benefícios, um imóvel utilizado para moradia não coloca dinheiro em seu “caixa”, não dá dinheiro, dá apenas despesas.

Veja que estou falando da casa própria, não de investimentos em imóveis. A compra de imóveis para investimento modifica este quadro. Quando adquirimos um imóvel para alugar, por exemplo, devemos ter este imóvel como um ativo, pois os aluguéis pagos irão colocar dinheiro no bolso.

Outro exemplo são aquelas pessoas que aproveitam a valorização de uma determinada região para adquirir imóveis, alugam por um determinado período, e depois vendem o imóvel aumentando o fluxo de caixa com a diferença entre a compra e venda.

Porque você não deve considerar sua casa como seu maior investimento?

Quando se trata da casa própria, não é difícil, na verdade é bem comum, que as pessoas considerem-na como o maior investimento feito por elas, e em função disso, todos os esforços e recursos são direcionado a este “maior investimento”: ampliações, melhorias, reformas etc.

Acontece que o imóvel onde se mora só deve ser considerado como um investimento se houver o interesse de não permanecer nele e vendê-lo.

Mas na prática, não é bem isso que acontece, a maioria das pessoas quando adquirem a casa própria, não tem intenção de vendê-la, muitas delas vão passar a vida inteira na mesma casa até se aposentarem, e irão morar lá até transmitirem o imóvel aos herdeiros que aí sim, poderão se beneficiar com uma possível valorização do imóvel.

O que quero despertar aqui é que, a menos que você tenha a intenção de vender sua casa para lucrar com uma possível valorização, não considere a casa própria como sendo seu maior investimento.

Supomos que você compre uma casa por R$ 320.000,00 e passado algum tempo o valor dela tenha chegado a R$ 1.500.000,00, o benefício desta grande valorização só será possível se você vendê-la, caso contrário, para efeito de enriquecimento financeiro de nada irá adiantar.

Por mais cruel que seja essa ideia para a maioria das pessoas, a casa própria é um passivo, e se considerada como “principal investimento” todos os recursos “investidos” nela, irão tirar a capacidade de investir em ativos que realmente possam proporcionar renda, e colaborar para o enriquecimento financeiro.

Veja que a intenção aqui não é desencorajá-lo a comprar a casa própria, e sim alertá-lo para que não cometa um grande erro financeiro adquirindo a casa própria como forma de investimento.

Qual é o seu pensamento sobre o assunto?

Deixe sua opinião no formulário abaixo.

Sucesso e prosperidade!

por Aldecir Roberto | Ferramentas, Investimentos

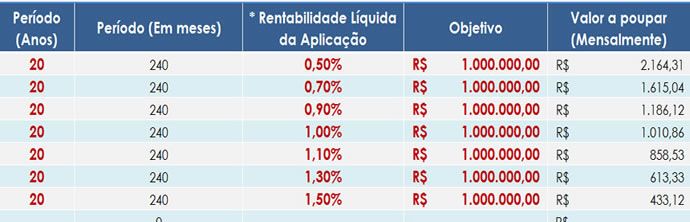

Surpreenda-se com o poder dos juros compostos em um investimento, faça simulações e descubra o quanto você deve investir por mês para conquistar o Primeiro Milhão (ou outros valores)

Nesta planilha você insere o tempo (período em anos) que você fará o investimento, qual a taxa de juros da aplicação (rentabilidade líquida), e o valor que você quer alcançar no período (objetivo).

Com essas informações a planilha calcula qual é o valor mensal a investir para que se obtenha no final do período o valor desejado (objetivo).

Veja esse Exemplo:

Para conquistar R$ 1.000.000,00 em 20 anos, veja qual é o valor a poupar mensalmente considerando taxas de juros diferentes:

Faça agora mesmo uma simulação!

por Aldecir Roberto | Investimentos

Entenda o que é, e como Investir no Tesouro Direto. Uma modalidade de investimento de fácil acesso, flexível, de baixo risco, e historicamente mais rentável que a caderneta de poupança.

O Tesouro Direto é um programa desenvolvido pelo Tesouro Nacional (Órgão responsável por gerenciar a Dívida Pública Brasileira) com a finalidade de vender títulos públicos para pessoas físicas por meio da Internet.

Através do Tesouro Direto qualquer pessoa que possuir CPF, e que esteja cadastrada em alguma instituição financeira, corretora ou banco, habilitada (Os Agentes de Custódia) poderá comprar títulos públicos Federais.

Veja a lista de Instituições financeiras habilitadas aqui

O Governo Brasileiro emite os títulos públicos para captar recursos. Esses recursos são utilizados para investimentos em saúde, educação e infraestrutura etc.

Comprar títulos públicos é uma modalidade de investimento considerada de baixo risco, a pessoa compra o título a um determinado valor, e no vencimento o Governo Brasileiro garante a devolução do valor pago mais um adicional (Juros).

Quais as características dos Títulos Públicos?

- São de fácil acesso, é possível comprar frações de um título (10% do título) sendo apenas exigido que o valor da fração não seja inferior a R$ 30,00;

- É um investimento considerado de baixo risco, seu pagamento é garantido pelo Governo Brasileiro;

- As transações são feitas via internet;

- Título de renda fixa onde a remuneração do título pode ser determinada no momento da aplicação ou no momento do resgate do título;

- Permite investimentos de curto, médio e longo prazo;

- Os títulos possuem liquidez diária, podendo ser resgatados todos os dias úteis das 18h até as 5h do dia seguinte. O Tesouro Nacional garante a recompra dos títulos pelo valor de mercado.

Quais são as taxas e a tributação?

Sobre os investimentos no Tesouro Direto incidem duas taxas: Taxa de custódia cobrada pela BM&BOVESPA que é de 0,30% ao ano, e a taxa de Serviço cobrada pela instituição de registro (Agente de Custódia), que poderá variar de instituição para instituição (veja as taxas cobradas pelas instituições aqui)

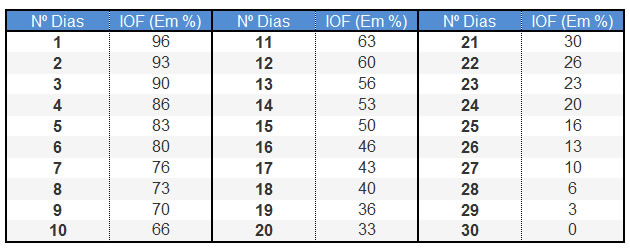

No que ser refere a tributação, sobre os rendimentos dos títulos públicos incidem: IR–Imposto de renda e IOF–Imposto sobre operações financeiras da seguinte forma:

IOF – Está sujeito à incidência de IOF os títulos que forem resgatados antes de 30 dias da aplicação, limitado ao rendimento da aplicação. A alíquota varia de acordo com o número de dias que o dinheiro permaneceu aplicado, podendo chegar à 96% sobre o total do rendimento do investimento. Os investimentos com prazo superior a 30 (trinta) dias são isentos da cobrança de IOF.

Veja a tabela de alíquotas do IOF:

IR-Imposto de renda – Incidirá sobre os rendimentos do Tesouro Direto:

22,5%, nas aplicações com prazo de até 180 dias;

20,0%, nas aplicações com prazo de 181 até 360 dias;

17,5%, nas aplicações com prazo de 361 até 720 dias;

15,0%, nas aplicações com prazo acima de 720 dias;

Qual é a rentabilidade dos Títulos Públicos?

A rentabilidade dos títulos públicos depende do título escolhido, podem ser títulos pré-fixados ou pós-fixados.

No caso dos títulos pré-fixados, no momento da compra já se sabe o quanto exatamente o investidor irá receber na data de vencimento do título (se permanecer com o título até a data do vencimento), ou seja, a rentabilidade é dada no momento da compra.

Já nos títulos pós-fixados, o investidor saberá exatamente quanto vai receber somente na data do vencimento do título, pois os mesmos dependerão de um indexador (Taxa SELIC por exemplo), e da taxa contratada no momento da compra.

Veja aqui os títulos à venda no Tesouro Direto

Como Investir no Tesouro Direto? – 4 Passos Simples

Entendendo as características de cada um dos títulos públicos, na prática, investir no Tesouro Direto é bastante simples.

Como já foi mencionado, os títulos públicos são de fácil acesso, e não há necessidade de muito dinheiro para começar a investir. Todas as transações são realizadas pela internet, veja em 4 passos simples como investir no Tesouro Direto:

Todas as transações no Tesouro Direto são feitas pela internet, por isso você vai precisar de uma conta corrente em uma instituição financeira, se você não possui então deve abri-la.

Todas as transações no Tesouro Direto são feitas pela internet, por isso você vai precisar de uma conta corrente em uma instituição financeira, se você não possui então deve abri-la.

Escolha uma instituição financeira, corretora ou banco (também chamadas de agentes de Custódia) de sua preferência. Esta instituição é quem fará a ligação entre você e Tesouro Direto. Se você já possui conta corrente, você pode comprar títulos em seu próprio banco caso ele esteja na lista de instituições habilitadas a operar com títulos públicos federais. Se preferir você pode escolher um outro agente de custódia que não seja seu banco (isso é interessante se as taxas cobradas pelo seu banco são maiores que em outros agentes de custódia).

Escolha uma instituição financeira, corretora ou banco (também chamadas de agentes de Custódia) de sua preferência. Esta instituição é quem fará a ligação entre você e Tesouro Direto. Se você já possui conta corrente, você pode comprar títulos em seu próprio banco caso ele esteja na lista de instituições habilitadas a operar com títulos públicos federais. Se preferir você pode escolher um outro agente de custódia que não seja seu banco (isso é interessante se as taxas cobradas pelo seu banco são maiores que em outros agentes de custódia).

Solicite ao agente de custódia seu cadastro no Tesouro Direto, após o cadastro você irá receber uma senha provisória para acessar a área restrita do Tesouro Direto neste link: Portal do Investidor.

Solicite ao agente de custódia seu cadastro no Tesouro Direto, após o cadastro você irá receber uma senha provisória para acessar a área restrita do Tesouro Direto neste link: Portal do Investidor.

Após redefinir sua senha e acessar o portal do investidor do Tesouro Direto você já poderá escolher qual o título público federal de sua preferência e efetuar a compra.

Após redefinir sua senha e acessar o portal do investidor do Tesouro Direto você já poderá escolher qual o título público federal de sua preferência e efetuar a compra.

Se você quiser saber mais sobre as características de cada título você pode ler também aqui:

Se você tem alguma dúvida ou sugestão deixe seu comentário logo abaixo, sua opinião é muito importante para nós, só assim saberemos se estamos fornecendo conteúdo realmente relevante para você.

Sucesso!

por Aldecir Roberto | Investimentos

Classificada como conservadora, a poupança é o investimento mais popular do país. Entenda como funciona o rendimento da poupança.

Qualquer cidadão pode aplicar seus recursos na caderneta de poupança sem dificuldades, bastando apenas apresentar alguns documentos em um banco.

Quase todos os bancos comerciais oferecem essa modalidade de investimento, e não é necessário ter uma conta corrente para investir. Como o rendimento da poupança é o mesmo em todos os bancos, não faz diferença abrir uma conta poupança neste ou naquele banco.

Em janeiro de 2015 os depósitos da poupança eram de mais de R$ 660 milhões de reais, é muita gente guardando suas economias na caderneta de poupança!

Quais são as regras do rendimento da poupança?

O rendimento da poupança é mensal, sendo de 0,5% ao mês + TR (taxa referencial), isso para depósitos realizados até 03/05/2012.

Para depósitos realizados a partir de 04/05/2012 a remuneração da poupança é de 0,5% ao mês + TR quanto a meta anual da taxa SELIC (taxa básica de juros da economia), for superior a 8,5%.

Quanto a meta anual da SELIC for igual ou inferior a 8,5% o rendimento da poupança será de 70% da taxa SELIC + TR.

Veja o quadro demonstrativo abaixo:

| Remuneração da Poupança para depósitos até 03/05/2012 |

Remuneração da Poupança para depósitos a partir de 04/05/2012 |

- 0,5% ao mês + TR (Taxa referencial)

|

- 0,5% ao mês + TR (taxa referencial) – Se a meta anual da SELIC for superior a 8,5%

OU

- 70% da taxa SELIC + TR (taxa referencial) – Se a meta anual da SELIC for menor ou igual a 8,5%

|

Quais as vantagens da poupança?

- Não há valor mínimo para depósito;

- É isenta de Imposto de Renda e IOF;

- Não há tarifa mensal para manter uma conta poupança;

- É protegida pelo Fundo Garantidor de Crédito para valores até R$ 250 mil por CPF e por instituição bancária;

- O depósito pode ser feito em qualquer dia do mês;

E você, também tem o hábito de aplicar seus recursos na caderneta de poupança? Deixe seu comentário.

Até a próxima!