SÉRIE: APRENDA A INVESTIR EM RENDA FIXA E MULTIPLICAR SEU DINHEIRO: INVESTIMENTOS EM CRI E CRA – CERTIFICADO DE RECEBÍVEIS IMOBILIÁRIOS (CRI) e CERTIFICADO DE RECEBÍVEIS DO AGRONEGÓCIO (CRA)

Quando o assunto é investimentos, quanto mais opções de escolha nós tivermos, maiores serão as chances de encontrar investimentos mais adequados aos nossos objetivos.

Esta série de artigos traz tudo sobre os investimentos em renda fixa mais populares do mercado.

“Investir bem é buscar sempre a melhor rentabilidade levando em conta os objetivos do investimento e o apetite ao risco”.

Neste artigo você vai aprender tudo sobre os CERTIFICADOS DE RECEBÍVEIS.

Vamos lá?

Bem, é certo que os impostos e taxas são vilões que roubam parte da rentabilidade do investimento, assim, as modalidades de investimentos sem imposto de renda têm atraído os brasileiros cada vez mais.

Os CRIs e CRAs se destacam nesta modalidade de investimento sendo muito procurados pelos investidores, porém, é preciso alguns cuidados na hora de optar por investir nos Certificados de Recebíveis, principalmente em relação aos prazos e aos riscos envolvidos.

Mas afinal, o que são os Certificados de Recebíveis CRI e CRA? Que vantagens eles têm em relação a outros investimentos de renda fixa? Como Investir nos certificados de recebíveis?

Leia este artigo até o final e você terá todas estas respostas e muitas outras sobre os investimentos em Certificados de Recebíveis.

Você vai aprender neste artigo:

O que são os Certificados de Recebíveis CRI e CRA

Prazos maiores, melhor rentabilidade

Qual é a remuneração dos Investimentos em CRI e CRA

RISCOS: Cuidados com a garantia dos CRI e CRA

Quais as vantagens dos investimentos em CRI e CRA

Como Investir em CRI e CRA?

O QUE SÃO OS CERTIFICADOS DE RECEBÍVEIS?

Depois do “BOOM” das LCI-Letras de Crédito Imobiliários e das LCA-Letras de Crédito do Agronegócio em 2015 (veja aqui), os Certificados de Recebíveis, investimentos relativamente novos, tomaram a cena no mercado de renda fixa.

Mas o que são os certificados de recebíveis?

Os Certificados de recebíveis são títulos de renda fixa emitidos por Companhias Securitizadoras com a finalidade de captar recursos para financiar setores da economia.

Para entendermos melhor sobre os certificados de recebíveis, primeiro vamos entender o que é SECURITIZAR!

Securitizar é transformar direitos de crédito – ou direitos creditórios – como duplicatas a receber, cheques, contratos de aluguel, contrato de compra e venda de imóveis etc. em títulos que são negociados no mercado.

São as Companhias Securitizadoras – instituições não financeiras – que securitizam direitos creditórios, ou seja, que transformam créditos a receber em títulos que são negociados no mercado.

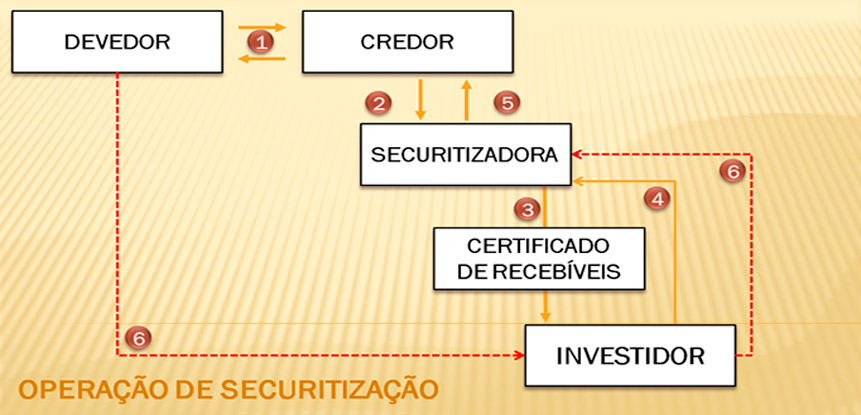

O diagrama abaixo mostra como funciona uma operação de securitização.

O DEVEDOR adquiri bens e/ou serviços para pagar a prazo gerando um direito ao CREDOR de receber (duplicatas, contrato de aluguel, contrato de compra e venda etc).

O CREDOR cede (cessão de crédito) o direito de receber para a SECURITIZADORA.

A SECURITIZADORA emite os Certificados de Recebíveis lastreados no direito de crédito, e disponibiliza no mercado para os INVESTIDORES.

Os INVESTIDORES investem nos Certificados de Recebíveis passando os valores investidos para a SECURITIZADORA.

Com o dinheiro captado dos investimentos a SECURITIZADORA paga o CREDOR (pela cessão dos direitos creditórios)

O DEVEDOR paga os valores diretamente para a SECURITIZADORA que por vez utiliza esses valores para remunerar os INVESTIDORES.

Bem, agora que você já sabe como os Certificados de Recebíveis são emitidos, é mais fácil falarmos sobre os Certificados de Recebíveis Imobiliários (CRI) e os Certificados de Recebíveis do Agronegócio (CRA).

Quer saber mais sobre o processo de securitização? Clique aqui

Certificado de Recebíveis Imobiliários (CRI)

Securitizar é transformar créditos a receber – como os provenientes das vendas a prazo nas atividades comerciais, financeiras ou prestação de serviços – em títulos negociáveis no mercado. O Certificado de Recebível Imobiliário, portanto, é uma securitização de direitos creditórios originados nos financiamentos imobiliários. O mercado de valores mobiliários brasileiro/Comissão de Valores Mobiliários. 3. ed. Rio de Janeiro: Comissão de Valores Mobiliários, 2014

Os CRI-Certificados de Recebíveis Imobiliários são títulos de renda fixa emitidos pelas Companhias Securitizadoras para financiar transações do mercado imobiliário.

Por exemplo, vamos considerar que uma empresa construtora de imóveis residenciais dá início a um empreendimento onde serão vendidas 200 unidades residenciais na planta.

Os compradores irão adquirir e financiar os imóveis para pagamentos em 120 meses, então irão gerar um direito de crédito para a construtora.

A construtora, para não ter que esperar para receber as parcelas dos compradores, pode antecipar o recebimento cedendo o direito de crédito para uma Companhia Securitizadora, aí vem o processo de securitização:

Os DEVEDORES são as pessoas que adquiriram os imóveis na planta;

O CREDOR é a Construtora;

A COMPANHIA SECURITIZADORA emite os CRIs lastreados nos direitos creditórios;

Os INVESTIDORES investem nos títulos emitidos.

Assim, quando você investe em CRI, você está comprando o direito de receber os pagamentos das transações que financiam o mercado imobiliário.

Em outras palavras, ao investir em CRI você está “emprestando o seu dinheiro” para o mercado imobiliário, e receberá do emissor do CRI, periodicamente ou na data do vencimento do título, o valor investido mais uma remuneração por isso (juros).

Certificado de Recebíveis do Agronegócio (CRA)

A dinâmica dos investimentos em CRA-Certificados de Recebíveis do Agronegócio é a mesma dos CRI’s.

A diferença está no setor que é financiado pelo investimento.

No caso dos CRI’s, como já vimos, são investimentos que captam recursos para financiar o mercado imobiliário.

Já os CRA’s financiam negócios entre produtores rurais (ou cooperativas) e terceiros – o mercado do Agronegócio.

Os valores captados dos Certificados de Recebíveis do Agronegócio são utilizados para financiar empréstimos relacionados à produção, comercialização, ao beneficiamento ou industrialização de produtos, insumos agropecuários, máquinas e implementos utilizados na produção agropecuária.

Assim como nos investimentos em CRI, os investimentos em CRA são títulos de renda fixa que correspondem a uma promessa de pagamento futuro em dinheiro.

Investir em CRI ou CRA significa comprar o direito de receber os pagamentos dos financiamentos feitos pelos setores imobiliários e do agronegócio respectivamente.

Quando você compra um desses títulos, você empresta seu dinheiro para a instituição emissora financiar os mercados do agronegócio (CRA) e/ou o setor imobiliário (CRI), e em troca disso, você recebe periodicamente ou na data do vencimento do título, o valor que você investiu + juros sobre este valor.

PRAZOS MAIORES, MELHOR RENTABILIDADE

Quando o assunto é liquidez, tanto o CRA quanto o CRI podem perder para outros títulos de renda fixa, isso porque estes títulos costumam ter vencimentos mais longos.

Alguns CRI´s, por exemplo, podem ter prazos de 2,3,4 anos ou mais, por isso não são aconselháveis para quem vai precisar do dinheiro no curto prazo.

Portanto, no processo de decisão, antes de investir em CRA ou CRI, é preciso ter em mente que, para valer a pena o investimento, muito provavelmente você terá que ficar com o título até o vencimento.

Claro que há o outro lado da moeda, por serem títulos com baixa liquidez, ou seja, com prazos mais longos, acabam se tornando atrativos para quem não vai precisar do dinheiro antes do vencimento do título.

Títulos com prazos maiores costumam ter rendimentos (juros) maiores, por isso a importância de definir bem seus objetivos financeiros e os prazos para alcança-los.

Quando fazemos isso, temos um horizonte definido de quanto tempo podemos ficar com o dinheiro investido, assim podemos decidir dentre as opções de investimentos existentes quais são mais atrativas naquele momento.

Quanto ao pagamento dos juros, em função da flexibilidade na emissão dos títulos CRI e CRA, pode haver títulos com pagamento de juros semestrais, anuais ou no vencimento.

QUAL É A REMUNERAÇÃO DOS INVESTIMENTOS EM CRI E CRA?

A remuneração dos certificados de recebíveis, assim como em outros investimentos em renda fixa, pode ser pós-fixada, pré-fixada, ou ainda indexada a um índice como o IPCA ou o IGP-M.

Podem existir também certificados de recebíveis que tenham a remuneração atrelada a títulos públicos como NTNB por exemplo + uma taxa fixa (saiba mais sobre títulos públicos aqui), mas os mais comuns são CRIs e CRAs que pagam um percentual do CDI + uma taxa fixa.

Vamos ver os principais tipos de remuneração paga pelos CRI-Certificados de Recebíveis Imobiliários e os CRA-Certificados de Recebíveis do Agronegócio:

Títulos pré-fixados

Os títulos pré-fixados são aqueles que você já sabe na hora da compra o quanto irá receber de juros.

Por exemplo, pode existir um CRA que paga juros de 8% ao ano. Ao investir neste título, você irá receber no vencimento ou no final de cada período (anualmente, mensalmente, semestralmente etc) o valor investido mais uma taxa de juros fixa, calculada a 8% ao ano.

Títulos pós-fixados

Diferentemente dos pré-fixados, com os CRIs e CRAs pós-fixados não tem como saber no ato da compra quanto você irá receber de juros.

Isto porque estes títulos utilizam índices futuros para remunerar o investimento, como o índice é uma referência futura não tem como saber de imediato quanto vai ser pago de juros.

Por exemplo, um CRI que paga 100% do CDI com um vencimento para 3 anos. Como o CDI é um índice diário, não é possível saber quanto será o CDI no vencimento do título, depois de 3 anos.

Portanto, no final dos 3 anos, no vencimentos do título, o rendimento será definido em 100% da taxa CDI daquele dia.

Títulos mistos (taxas pré-fixadas e pós-fixadas)

Estes títulos são uma junção entre os pré-fixados e os pós-fixados, uma mistura das duas remunerações.

Estes são os CRIs e CRAs mais comuns existentes no mercado, em geral a remuneração destes títulos é dada por um percentual do CDI + uma taxa fixa.

Por exemplo: um CRA que paga 90% do CDI + uma taxa fixa de 0,8% (CDI pós-fixado e 0,8% pré-fixado).

Outro exemplo são os Certificados de Recebíveis que pagam o IPCA (índice que mede a inflação) + uma taxa fixa, Ex: IPCA + 0,9%.

Tanto os juros dos Certificados de Recebíveis Imobiliários quanto os juros dos Certificados de Recebíveis do Agronegócio podem ser pagos periodicamente (mensal, quinzenal, anual, etc.) ou somente no vencimento do título.

Importante saber que a remuneração dos CRIs e CRAs é líquida, isenta de IOF e de IMPOSTO DE RENDA para pessoas físicas, isso significa que a taxa que você contrata na hora da compra do título já é a remuneração líquida que você vai receber no final do período ou no vencimento.

Além da isenção de IOF e IR para pessoas físicas, não há outras taxas envolvidas nestes investimentos como taxa de administração por exemplo.

RISCOS: CUIDADOS COM A GARANTIA DOS CRI E CRA

Quanto às garantias, os Certificados de Recebíveis CRI e CRA são diferentes dos outros títulos privados como as Letras de Crédito Imobiliário (LCI) e as Letras de Crédito de Agronegócio (LCA), por exemplo.

As LCIs e as LCAs possuem garantia do FGC-Fundo Garantidor de Crédito para valores investidos de até R$ 250 mil (veja mais sobre as LCI aqui e LCA aqui), já os Certificados de Recebíveis CRI e CRA não possuem esta garantia.

As garantias dos Certificados de Recebíveis estão associadas às atividades imobiliárias (CRI) e do agronegócio (CRA).

No caso dos Certificados de Recebíveis Imobiliários, as garantias são os empreendimentos físicos, ou seja, os bens imóveis ficam atrelados ao CRI e servem como garantia por meio de alienação fiduciária.

Já os CRA, cujos riscos de investimento estão associados às atividades do agronegócio, podem possuir garantias vinculadas, portanto, à propriedade rural ou a produção (safra).

O importante ao se pensar em investir em um Certificado de Recebíveis, é avaliar os riscos dos negócios, sejam eles empreendimentos imobiliários, para os investimentos em CRI, ou negócios agrícolas para os investimentos em CRA.

Mas como fazer isso?

Uma forma de avaliar a qualidade dos papeis antes de investir é buscar saber se eles passaram pelo crivo de uma Agência de Rating (Agência de Classificação de Risco de Crédito).

“Os Ratings são Notas de Crédito emitidas por agências de classificação de risco sobre a qualidade de crédito. As agências avaliam a capacidade de um emissor (bancos, financeiras, empresas, etc.) de honrar suas obrigações financeiras integralmente e no prazo determinado.” Easynvest.

Quanto maior for o rating do título, melhor a expectativa de pagamento pontual e integral do investimento, ou seja, um título com uma avaliação positiva (boa nota) pode ser considerado como de menor risco.

VANTAGENS EM INVESTIR EM CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS E DO AGRONEGÓCIO

Algumas vantagens dos Certificados de Recebíveis são:

Isenção de Imposto de Renda para pessoas físicas;

Isenção de IOF;

Permitem investimentos a partir de R$ 1.000,00;

Rentabilidade maior que outros títulos em renda fixa;

Maiores prazos e diversas possibilidades de remuneração.

COMO INVESTIR EM CERTIFICADO DE RECEBÍVEIS IMOBILIÁRIOS E DO AGRONEGÓCIO?

Investir em CRI e CRA é bem simples, e não é diferente de outros títulos de renda fixa existentes no mercado.

Primeiro você precisa ter uma conta em uma Corretora de Valores, faça uma busca no site da BMFBOVESPA das corretoras existentes: click aqui BMFBOVESPA

Não vou mencionar nomes de corretoras aqui, mas existem no mercado excelentes corretoras.

O importante é que você escolha uma corretora de sua confiança, pesquise, analise, busque conhecer bem a corretora, e o que outros investidores estão falando sobre ela.

Uma vez aberta sua conta em uma corretora, investir em Certificados de Recebíveis é bem simples, é só transferir o dinheiro para a conta da corretora, escolher o ativo que deseja investir e dar a ordem de compra.

Quer aprender mais sobre investimentos? Leia todos os artigos já disponibilizados no Guia das Finanças sobre investimentos aqui!

[tamanho_coluna_de_coluna = “1/2”]

Quer receber mais informações sobre Investimentos?Inscreva-se GRATUITAMENTE no Guia das Finanças e seja o primeiro a receber atualizações.[/su_column]

CONTEÚDO VIP

Coloque seus dados abaixo e receba gratuitamente atualizações do Guia das Finanças!

You have Successfully Subscribed!

Compartilhe este artigo com seus amigos nos ícones sociais abaixo e ajude eles a investir com sabedoria.

Se tiver alguma dúvida ou sugestão deixe seu comentário logo abaixo.

Prosperidade, sucesso, e até o próximo artigo da série!!

Neste artigo você vai aprender como investir em LCA, as Letras de Crédito do Agronegócio.

Os investimentos em LCA seguem basicamente as mesmas regras dos investimentos em LCI, e você vai descobrir que investir em LCA pode ser uma grande oportunidade quando o assunto é renda fixa.

Ao final deste artigo você aprenderá tudo sobre como investir nas Letras de Crédito Imobiliário, quais são as principais características, e quais as vantagens e desvantagens desses títulos.

Sabemos que o seu gerente de banco tem metas para cumprir quando se trata de serviços e produtos financeiros.

Assim, na maioria das vezes ele não irá apresentar o melhor investimento para você, mas sim o melhor investimento para o banco onde ele trabalha.

Continue lendo esse artigo até o final e você aprenderá a tirar suas próprias conclusões e analisar se é interessante investir em LCA ou não, falando de igual para igual com seu gerente de banco.

Em ambos os casos os bancos captam seu dinheiro, e emprestam esse dinheiro para quem precisa.

Quando você investe em LCA você “compra um Título Privado” do banco ou da instituição financeira que dá a você o direito de receber o valor investido + os juros combinados.

Do ponto de vista do investidor, não há diferença entre investir em LCI ou LCA, (observando as condições de cada título claro!), o que muda, é apenas o lastro do título.

Lastro? Mas o que é isso?

Quando os bancos captam dinheiro vindo de investimentos como LCI e LCA eles emprestam este dinheiro para um determinado fim.

Por exemplo: Quando o dinheiro é captado através dos investimentos em LCI os bancos emprestam este dinheiro para financiar o mercado imobiliário (para financiar a casa própria, por exemplo).

O lastro é uma garantia real dada por quem está emprestando dinheiro do banco, quem pega este empréstimo (captado pelas LCI), dá como garantia o imóvel que está sendo financiado, por exemplo.

Já no caso das LCA – Letras de Crédito do Agronegócio, o dinheiro captado dos investimentos é destinado para financiar a produção e a comercialização de produtos e serviços do agronegócio (crédito rural).

Assim, quem pega dinheiro emprestado do banco captado através dos investimentos em LCA dá como garantia real produtos como boi, soja e milho etc.

Quando o dinheiro é captado através dos investimentos em LCA, os bancos emprestam esse dinheiro para os produtores ou cooperativas, financiando as atividades do Agronegócio..

Quando o dinheiro é captado através dos investimentos em LCI os bancos emprestam para as pessoas adquirirem ou construírem imóveis, (os chamados créditos imobiliários).

Os bancos assim como outras instituições financeiras são os intermediários entre quem empresta o dinheiro para eles e quem pega o dinheiro emprestado deles.

Investindo em LCA o banco irá pagar juros para você e cobrar juros de quem emprestou o dinheiro dele, agindo assim como um intermediário entre as partes: Quem tem o dinheiro sobrando e quem precisa do dinheiro.

Essa é uma das intermediações em que os bancos ganham dinheiro.

Isso porque os juros que os bancos pagam para você investidor são menores que os juros que eles cobram de quem pegou o dinheiro emprestado.

Essa diferença é chamada de Spread Bancário.

PRAZOS E LIQUIDEZ PARA INVESTIR EM LCA

A liquidez é um ponto importante a ser considerado quando falamos nos investimentos em LCA.

Um título tem maior liquidez quando você consegue transformá-lo em dinheiro com maior facilidade, quanto mais fácil maior a liquidez.

Quando o prazo que você tem que ficar com o título é maior, isso torna a liquidez do título menor porque você vai ter que esperar para poder converter o título em dinheiro novamente.

As Letras de Crédito do Agronegócio possuem um prazo mínimo para resgate do valor investido.

Por isso os investimentos em LCA devem estar amarrados com os prazos dos seus objetivos financeiros para que você não corra o risco de precisar do dinheiro e não ter como resgatar o título.

O prazo mínimo de vencimento das LCA é de 90 dias.

É importante obervar que esse é um prazo mínimo estabelecido para os investimentos em LCA, porém pode haver títulos com outras opções de vencimentos como para seis meses, um ano, dois anos ou mais.

DICA IMPORTANTE: Todo dinheiro poupado e investido deve ter um propósito! Não se investe dinheiro para “depois eu vejo”. O dinheiro que você poupa e investe deve estar ligado a um objetivo financeiro bem definido, seja ele de curto, médio ou longo prazo. (veja aqui como definir seus objetivos para realizar seus sonhos)

COMO É A RENTABILIDADE DAS LCA – QUANTO VOCÊ PODE GANHAR INVESTINDO EM LCA?

A rentabilidade das Letras de Crédito do Agronegócio segue a mesma dinâmica das LCI e dos CDBs, podendo ter rentabilidade pré-fixada, pós-fixada e mista (híbrida).

Quando o banco lhe oferece uma LCA com uma taxa de rentabilidade pré-fixada, isso significa que você vai saber exatamente o quanto vai ganhar de juros já no momento da compra do título.

Supomos que o banco lhe ofereça uma LCA com uma taxa fixa de 5% ao ano por exemplo.

Neste caso, você fica sabendo no momento da compra que ao final do período (vencimento do título) você vai receber o seu dinheiro de volta mais os 5% de juros ao ano.

A taxa é fixada no momento da compra e não muda, daí ser uma taxa pré-fixada.

Agora, quando o assunto são as LCA com rentabilidade pós-fixada, não é possível saber o quanto você vai receber de juros na data da compra.

Isso porque o banco não vai fixar uma taxa pré-definida, como os 5% do exemplo.

Ele vai indicar uma taxa de referência futura, como um percentual do CDI (Certificado de depósito Interbancário), por exemplo.

Veja que até o vencimento do título, lá no futuro, o CDI pode cair ou subir, é uma taxa de referência, não sabemos qual será o valor do CDI no futuro.

A essa altura, é bem provável que você já saiba o que é CDI, mas se ainda não sabe, não se preocupe falo sobre ele mais adiante.

Por isso os juros a serem pagos efetivamente para quem investir em uma LCA pós-fixada, só serão sabidos no vencimento do título.

As LCA híbridas ou mistas, como o próprio nome diz são títulos que unem as duas situações anteriores, ou seja, uma taxa de rentabilidade é fixa, e outra que depende de uma taxa futura.

Veja os tipos de remunerações para os investimentos em LCA:

LCA com rentabilidade fixa (pré-fixadas)

LCA com rentabilidade em um percentual do CDI (pós-fixadas)

LCA atreladas a Inflação (IPCA) (mista: pré-fixada e pós-fixada)

Para que você compreenda melhor cada uma delas vamos detalhá-las e exemplificar.

LCA com rentabilidade fixa (pré-fixadas)

Se uma LCA é pré-fixada, isso significa que a taxa de juros que o banco vai pagar no resgate do título já é conhecida no momento da aplicação.

Assim, se você investir em uma LCA pré-fixada, de imediato você vai saber exatamente o quanto vai receber no resgate do título.

Por exemplo:

Um banco oferece uma LCA com uma taxa pré-definida de 12,10% ao ano, com vencimento para 1 ano, e um valor mínimo para aplicação de R$ 4.000,00.

Se você aplicar seu dinheiro neste título você sabe que irá receber ao final de um ano o valor investido mais 12,10%, ou seja: R$ 4.000,00 x 12,10% = R$ 4.484,00.

Veja que aqui a taxa é fixa, a rentabilidade não muda, não importa o que aconteça o valor que você vai receber é o mesmo.

LCA rentabilidade dada pelo CDI (pós-fixadas)

Uma LCA com rentabilidade dada pelo CDI, não tem uma taxa fixa como no exemplo anterior.

Se você já leu os outros artigos desta série sobre Investimentos em CDB e Investimentos em LCI, você já sabe o que é o CDI, ou taxa CDI ou apenas taxa DI.

A taxa CDI é calculada pela CETIP – Central de Custódia e Liquidação de Títulos Privados (você pode conhece melhor a CETIP AQUI), e tem como base de cálculo as transações interbancárias, ou seja, as transações entre bancos.

Simplificando, a dinâmica dessas transações acontece assim:

Pode ser que em um determinado momento um banco esteja precisando de dinheiro para cobrir seu caixa.

Quando isso acontece, ele toma dinheiro emprestado de outro banco para cobrir o caixa, e em contra partida se compromete através de um CDI – Certificado de Depósito Interbancário a devolver o valor emprestado + o pagamento de uma taxa (juros).

O mercado é muito dinâmico e isto acontece diariamente.

É aí que entra o papel da CETIP.

A CETIP, diante dessas transações, verifica todas as taxas praticadas pelos bancos, então faz uma média dessas taxas.

Agora que você já sabe o que é a taxa DI e como ela é calculada, vamos entender então como funcionam os investimentos em LCA pós-fixados com rentabilidade do CDI.

Se um banco oferece uma LCA com uma rentabilidade de 95% do CDI, com vencimento para 1 ano, significa que ele está usando a taxa DI como uma taxa de referência para o futuro.

Como a taxa DI é calculada diariamente, não se sabe qual será o valor da taxa daqui a um ano.

Consequentemente também não se sabe qual será a rentabilidade, isso porque vai depender de qual será o valor da taxa DI no vencimento do título.

Imagine que daqui um ano a taxa DI esteja em 11,5% (hoje enquanto escrevo este artigo ela está em 12,13%), considerando o exemplo de uma LCA que paga 95% do CDI então teremos:

11,5 X 95% = 10,93%, ou seja, a rentabilidade do título será de 10,93%.

Neste exemplo, se você investiu R$ 10.000,00, você terá o seu dinheiro de volta + o rendimento de 10,93%: R$ 10.000,00 x 10,93% = R$ 11.093,00.

Os títulos atrelados à taxa DI são indicados quando a expectativa é de que a taxa DI irá subir, isso porque quanto maior a taxa DI maior será a rentabilidade do título.

Certamente que o inverso também é verdadeiro, se acreditamos que a taxa DI vai cair, então investimentos atrelados a ela podem não ser atrativos.

LCA MISTA: pré-fixada e pós-fixada

Na grande maioria as LCA são ofertadas com rentabilidade atrelada ao CDI, ou tem uma taxa de rentabilidade pré-fixada, como nos exemplos acima.

No entanto, também podem existir títulos mistos, onde a rentabilidade é dada por uma taxa fixa + uma taxa de referência (como o IPCA-Índice Nacional de Preços ao Consumidor Amplo, por exemplo).

No caso das LCA mistas (ou híbridas), os bancos podem oferecer títulos com uma rentabilidade fixa de 6% a ano, por exemplo, + a variação da inflação (IPCA).

Essa é uma mistura de taxa pré-fixada com pós-fixada.

Uma taxa você já sabe qual é no momento em que está investindo (6%), a outra você só saberá no vencimento do título (IPCA).

As LCA mistas com vínculo ao IPCA são indicadas para quem quer proteger o dinheiro da inflação, isso porque sempre haverá uma rentabilidade real, independentemente de quanto será a inflação do período (no exemplo acima uma rentabilidade real de 6% ao ano).

INVESTIR EM LCA É SEGURO?

Todo investimento tem risco, porém ele pode ser controlado.

Se você compra um terreno ele pode se desvalorizar, se você monta uma empresa corre o risco de não dar certo e falir, o agricultor que investe na plantação corre o risco de um evento da natureza prejudicar a colheita, em fim…

Com as LCA isso não é diferente!

O risco de se investir em LCA é se o banco ou instituição que você investiu falir e não devolver o seu dinheiro, esse é o chamado risco de crédito.

A notícia boa disso tudo é que esse risco pode (e deve) ser controlado levando em consideração o valor investido.

Acontece que os investimento em LCA são garantidos pelo FGC–Fundo Garantidor de Crédito em até R$ 250 mil por CPF e por instituição financeira.

Isso significa que se você tem investido em LCA um valor igual ou menor que 250 mil por instituição financeira, caso o banco que você investiu venha falir o FGC irá devolver o seu dinheiro corrigido até a data da falência do banco.

É por isso que os investimentos em LCA são considerados de baixo risco.

Se você mantiver investimentos em várias instituições financeiras com valores inferiores a 250 mil, você estará garantido pelo FGC.

TRIBUTAÇÃO, VANTAGENS E DESVANTAGENS DOS INVESTIMENTOS EM LCA

Ao contrário dos CDBs e dos Títulos do Tesouro Nacional, as LCA são isentas de Imposto de Renda, o que torna este tipo de título atrativo e bastante competitivo se comparados com outros tipos de investimento em renda fixa.

As LCA também são isentas de IOF, o Imposto sobre Operações Financeiras.

Vamos ver agora um resumo das vantagens e desvantagens dos investimentos em LCA.

VANTAGENS DAS LCA

São isentas de imposto de renda e IOF;

É um investimento considerado conservador (baixo risco);

É garantido pelo FGC (Fundo Garantidor de Crédito) até R$ 250 mil;

Tem rentabilidade em geral superior à poupança;

DESVANTAGENS DAS LCA

Valor mínimo para investimento – Na maioria das LCA ofertadas, a maior desvantagem é o valor mínimo que os bancos exigem para investimento.

Com um valor mínimo muito alto, o pequeno investidor fica de fora até que consiga um valor suficiente para seu primeiro investimento.

Algumas instituições financeiras podem oferecer LCA com valores menores, como R$ 1.000,00, por exemplo, no entanto, a rentabilidade oferecida é muito baixa, o que torna o investimento nada atrativo.

Baixa liquidez – Outra desvantagem das LCA é o prazo mínimo para resgate.

Você já viu que o prazo mínimo de investimento em LCA é de 90 dias, mas esse prazo na prática é em geral bem maior, 1, 2 ou mais anos.

Para quem tem seus objetivos financeiros com prazos mais curtos, ou seja, para quem não pode esperar muito tempo para resgatar o dinheiro, investir em LCA pode não ser a melhor opção.

O QUE VOCÊ PODE FAZER AGORA?

Gostou do artigo? Foi útil para você de alguma forma? Compartilhe com seus amigos:

Quer aprender mais sobre investimentos e receber novos conteúdos, dicas e ferramentas que vão te ajudar a desenvolver sua inteligência financeira, a investir e cuidar melhor do seu dinheiro?

Inscreva-se GRATUITAMENTE no Guia das Finanças e receba em seu e-mail novidades e atualizações sobre investimentos, finanças, educação financeira e criação de riqueza.

CONTEÚDO VIP

Coloque seus dados abaixo e receba gratuitamente atualizações do Guia das Finanças!

You have Successfully Subscribed!

Um abraço, invista com sabedoria, sucesso e até o próximo artigo.

SÉRIE: APRENDA A INVESTIR EM RENDA FIXA E MULTIPLICAR SEU DINHEIRO:INVESTIMENTOS EM LCI

No artigo anterior da série falei sobre os Investimentos em CDB, um dos investimentos mais conhecidos pelos brasileiros. (Se você ainda não leu, recomendo a leitura aqui)

Neste artigo falarei sobre os Investimentos em LCI, as Letras de Crédito Imobiliário.

Leia este artigo até o final e você vai descobrir como investir em LCI e o que fazer para aumentar sua rentabilidade investindo nestes títulos.

Ao final deste artigo você terá condições de tirar suas próprias conclusões e analisar se é interessante investir o seu dinheiro em LCI, ou não, sem precisar da ajuda de seu gerente.

As Letras de Crédito Imobiliário, LCIs, são títulos privados de renda fixa emitidos pelas instituições financeiras (em geral os bancos) e são lastreados por empréstimos de natureza imobiliária.

Mas que coisa é essa de lastreadas, natureza imobiliária, títulos privados…?

É… Vamos simplificar!

Afinal o mercado financeiro não é tão complicado assim, são esses termos que complicam! 🙂

A LCI é uma espécie de empréstimo que você faz para o banco, que por sua vez, pega o seu dinheiro e empresta para outras pessoas que solicitam financiamento imobiliário (compra, construção e reforma de imóveis).

Neste aspecto, os investimentos em LCI são semelhantes aos Investimentos em CDB.

Nos dois casos os bancos pegam o dinheiro dos investidores e emprestam esse dinheiro para quem precisa.

Quando o dinheiro é captado através dos Investimentos em CDB os bancos emprestam esse dinheiro para as pessoas na forma de CDC (Crédito Direto ao Consumidor), limite de cheque especial e capital de giro.

Quando o dinheiro é captado através dos Investimentos em LCI os bancos emprestam para as pessoas adquirirem ou construírem imóveis. (são as chamadas linhas de crédito imobiliários).

Ao investir em LCI você compra um Título Privado do banco que te dá direito de receber o valor investido + os juros combinados no vencimento do título.

Quanto a serem lastreados por empréstimos de natureza imobiliária, significa que quem pega o dinheiro emprestado (captado pelas LCIs) do banco, dá como garantia o imóvel que está sendo financiado, é a chamada Alienação Fiduciária.

Certamente que isso não tem nada a ver com você enquanto investidor.

Não importa para quem o banco vai emprestar o dinheiro, e nem a garantia que ele vai querer de quem emprestou. Isso é um problema do banco.

É importante lembrar que não só os bancos podem emitir as LCIs, qualquer instituição financeira que empresta dinheiro através do crédito imobiliário pode emitir esses títulos.

É mais comum vermos os bancos como principais emissores das LCIs porque eles são de fato as principais instituições responsáveis pelo financiamento habitacional – daí a ligação!

Como financiam mais imóveis, também emitem mais LCIs.

Veja que ao investir em LCI, o banco paga juros para você e cobra juros de quem emprestou dele.

Essa é uma maneira que os bancos ganham dinheiro, isso porque os juros que eles pagam ao investidor (você) é menor que os juros que ele recebe de quem emprestou dele.

A diferença entre os juros que ele paga e os juros que ele recebe se chama Spread Bancário.

PRAZOS E LIQUIDEZ PARA OS INVESTIMENTOS EM LCI

A liquidez é a velocidade que você consegue transformar o seu investimento em dinheiro vivo, ou trazê-lo para a conta corrente.

Portanto, quanto maior for o prazo que você tem que manter seu investimento sem poder resgatar o dinheiro, menor será a liquidez.

A poupança, por exemplo, tem uma boa liquidez porque você pode sacar o dinheiro a qualquer momento, não depende de prazo.

Já os investimentos em imóveis por exemplo, tem liquidez baixa, isso porque você pode não conseguir vender o imóvel rapidamente caso precise de dinheiro.

Esse é um ponto importante em relação aos investimentos em LCI, e de certa forma uma desvantagem desses títulos em relação a outros títulos de renda fixa.

As Letras de Crédito Imobiliário não podem ser resgatadas a qualquer momento, prejudicando assim a liquidez do investimento.

Os prazos mínimos de vencimento dos investimentos em LCI variam de acordo com o tipo de indexador que o título possui.

Para as LCIs indexadas por índices de preços como o IPCA, por exemplo, os prazos são de 36 meses para os títulos atualizados mensalmente, e de 12 meses para os atualizados anualmente.

Essa atualização se refere a forma que os juros serão calculados, por exemplo: 5% a.a (ao ano), ou 1% a.m (ao mês).

No caso dos investimentos em LCI que não utilizam indexadores o prazo mínimo é de 90 dias.

É importante lembrar que esses são os prazos mínimos estabelecidos para se investir em LCI, mas na prática os bancos podem oferecer LCIs com vencimentos diversos como para seis meses, um ano, dois anos, ou até mais.

DICA IMPORTANTE: Todo investimento deve estar ligado à um objetivo, seja de curto, médio ou longo prazo. Por isso é sempre importante escolher investimentos cujos prazos estejam de acordo com os prazos de seus objetivos. (veja aqui como definir seus objetivos para realizar seus sonhos)

COMO É A RENTABILIDADE DA LCI

Assim como os CDBs, as Letras de Crédito Imobiliário podem ter rentabilidade pré-fixada e pós-fixada.

No caso das LCIs com rentabilidade pré-fixada você fica sabendo o quanto vai receber de juros no momento da compra do título através de uma taxa fixa – como 5% a.a, por exemplo.

Já as LCIs com rentabilidade pós-fixadas você só saberá o quanto vai receber de juros na data do vencimento do título, isso porque neste caso não há uma taxa pré-definida, mas sim uma taxa de referência futura – como um percentual do CDI-Certificado de Depósito Interbancário por exemplo.

Na prática existem basicamente três tipos de Letras de Crédito Imobiliário, cada uma delas leva em consideração uma rentabilidade:

LCIs com rentabilidade fixa (pré-fixadas)

LCIs com rentabilidade em um percentual do CDI (pós-fixadas)

LCIs atreladas a Inflação (IPCA) (mista: pré-fixada e pós-fixada)

Vamos ver em detalhes cada uma delas.

LCIs com rentabilidade fixa (pré-fixadas)

Quando você investe em LCI com uma rentabilidade pré-fixada, no momento da compra o banco lhe oferece o título com um determinado vencimento e com uma taxa pré-definida.

Você já fica sabendo o quanto vai receber no vencimento do título.

Vamos supor que o banco lhe ofereça uma LCI com uma taxa pré-definida de 14,10%, com um prazo de vencimento para 1 ano, e um valor mínimo para aplicação de R$ 5.000,00.

Neste caso você já fica sabendo na data da compra do título que ao final de um ano você irá receber: R$ 5.000,00 + 14,10% = R$ 5.705,00.

Veja que a taxa é fixa e independentemente do que aconteça com a economia esse será o valor que você irá receber, ele não muda.

Os títulos pré-fixados são indicados para quando achamos que a taxa básica de juros da economia SELIC não vai subir.

LCIs com rentabilidade percentual do CDI (pós-fixadas)

Para entendermos sobre as LCIs com rentabilidade em um percentual do CDI, primeiramente temos que entender o que é a taxa CDI e como ela surge, vamos lá!

A taxa DI é calculada com base nas transações interbancárias (entre os bancos) veja:

Quando um banco está precisando de dinheiro ele empresta de outro banco, naturalmente o banco que emprestou cobra juros (uma taxa).

Esse empréstimo é feito através dos chamados CDIs-Certificados de Depósito Interbancário, uma espécie de CDB, só que a transação não envolve pessoa física, é somente entre os bancos.

Essas transações acontecem o tempo todo entre os bancos, daí a CETIP faz uma média das taxas de juros cobradas entre os bancos, e surge então a taxa CDI.

“A taxa CDI é uma média das taxas cobradas nas transações entre os bancos, calculada pela CETIP”

Pois bem, agora que você já sabe o que é a taxa CDI e como ela é calculada vamos entender como funcionam as LCIs com a rentabilidade atrelada à taxa CDI.

Vamos supor que um banco ofereça uma LCI com uma rentabilidade de 97% do CDI.

Nestes caso o banco está usando o CDI como uma taxa de referência futura, ou seja, a rentabilidade vai depender de qual será o valor da taxa CDI no vencimento do título.

Por exemplo, se no vencimento do título a taxa CDI estiver em 15% então a rentabilidade do título será de: 15 x 97% = 14,55%.

Se você aplicar R$ 10.000,00 neste título você irá receber no vencimento: R$ 10.000,00 + 14,55% = 11.455,00.

Veja que quanto maior estiver a taxa CDI no vencimento do título maior será a rentabilidade, e quanto menor for a taxa CDI no vencimento do título, menor também será a rentabilidade.

Partindo desse princípio, esses títulos são indicados quando acreditamos que a taxa CDI irá subir, pois quanto maior for a taxa CDI maior será nossa rentabilidade.

Importante observar aqui que a taxa CDI está diretamente ligada a taxa de juros básica da economia a SELIC, em geral a taxa CDI se mantém bem próxima da SELIC.

Portanto, a taxa CDI vai variar para cima ou para baixo dependendo de como a taxa básica da economia (SELIC) vai reagir.

LCIs atreladas a Inflação (IPCA) (mista: pré-fixada e pós-fixada)

As LCIs atreladas a inflação em geral são chamadas de títulos mistos, ou seja, a rentabilidade é um misto de pré-fixada com pós-fixada.

Assim os bancos podem oferecem LCIs com uma rentabilidade fixa de 5% por exemplo + a variação da inflação (IPCA).

Neste exemplo, se no vencimento do título a inflação do período for de 6% a rentabilidade total será de: 5%(fixo) + 6%(inflação) = 11%.

Neste tipo de LCI a rentabilidade vai depender de quanto vai ser a inflação no período entre a compra e o resgate do título.

Esses títulos são indicados para quem quer proteger o capital da inflação, porque a rentabilidade sempre será real (no exemplo acima 5%) independentemente de quanto vai ficar a inflação.

QUAIS OS RISCOS DAS LETRAS DE CRÉDITO IMOBILIÁRIO

O risco para quem investe em Letras de Crédito Imobiliário é o risco de crédito com o banco, ou seja, o investidor corre o risco de o banco que emitiu o título falir e não devolver o valor investido.

Aí você pode dizer, mas um banco pode falir?

A resposta é sim! Um banco pode falir e não arcar com os seus compromissos com os seus correntistas e investidores.

Naturalmente, bancos maiores tem menos chance de falir do que bancos menores, porém, todos estão sujeitos a terem problemas.

Mas calma! Não é por acaso que os investimentos em LCI são considerados de baixo risco.

Acontece que os valores investidos nas Letras de Crédito Imobiliário são garantidos pelo FGC – Fundo garantidor de Crédito até o limite de R$ 250 mil por CPF e instituição emissora.

Mas o que isso significa?

Significa que se o banco “quebrar” e você tiver um valor igual ou inferior a R$ 250 mil investido em LCI o FGC irá devolver o dinheiro para você.

É por isso que as LCIs são consideradas um investimento de baixo risco.

O fato de serem garantidas pelo FGC traz uma grande segurança para o investidor que respeitar limite de R$ 250 mil, é como se o investidor contasse com um “seguro” contra perdas.

CUSTOS E TRIBUTAÇÃO: ZERO DE IMPOSTO DE RENDA E CUSTO ZERO?

A grande vantagem das Letras de Crédito Imobiliário é que elas são isentas de Imposto de Renda, isso torna esses investimentos bastante competitivos se comparados com outros investimentos em renda fixa.

Em relação às taxas de administração ou custos, em geral não há cobranças.

Veja que investindo em LCI você está emprestando dinheiro para o banco, não faz nenhum sentido ele cobrar de você alguma taxa por isso certo?

Ótimo não é mesmo? Taxa zero, IR zero…

É… Realmente as LCIs possuem algumas vantagens, vamos ver então um resumo dessas vantagens.

VANTAGENS DAS LETRAS DE CRÉDITO IMOBILIÁRIO

Diante do que vimos sobre os investimentos em LCI, podemos observar algumas vantagens destes títulos:

São isentos de imposto de renda

Não possuem taxas (custos)

É um investimento considerado conservador (baixo risco)

É garantido pelo FGV (Fundo Garantidor de Crédito)

Entenda aqui que estamos falando de vantagens dos Investimentos em LCI no sentido de comparar com características de outros investimentos.

Em nenhum momento entenda que é mais “Vantajoso” investir em LCI em detrimento de outros investimentos.

A melhor decisão de investimento é aquela em que você sabe o que está fazendo!

Por isso estudar continuamente sobre investimentos é fundamental para lhe dar mais confiança na hora de decidir sobre quais investimentos são mais adequados e vantajosos para você.

Quer aprender mais sobre investimentos? Leia todos os artigos já disponibilizados no Guia das Finanças sobre investimentos aqui!

Quer receber mais informações sobre Investimentos?Inscreva-se GRATUITAMENTE no Guia das Finanças e seja o primeiro a receber atualizações.

CONTEÚDO VIP

Coloque seus dados abaixo e receba gratuitamente atualizações do Guia das Finanças!

You have Successfully Subscribed!

Compartilhe este artigo com seus amigos nos ícones sociais abaixo e ajude eles a investir com sabedoria.

Se tiver alguma dúvida deixe seu comentário logo abaixo.

Prosperidade, sucesso, e até o próximo artigo da série!!

Primeiramente para entender o que é o CDB e como ele funciona, vamos analisar o porquê deste “Depósito Bancário”.

Vamos lá?

CDB: O PORQUÊ DO “DEPÓSITO BANCÁRIO”?

Quanto dinheiro você tem em sua conta corrente hoje?

Aquele dinheiro que fica lá parado, sabe? Pode ser que sobrou do salário, pode ser que você recebeu, mas ainda não pagou as contas…

Independentemente do quanto você tem (e se tem ou não), se é pouco ou muito, você já imaginou o montante de dinheiro que fica parado nas contas correntes de um banco?

Inegavelmente é um montante muito grande!

Acontece que de todas as pessoas que depositam ou recebem depósitos em conta corrente boa parte delas não sacam tudo de uma só vez.

Tanto dinheiro parado em conta corrente, é o que de certa forma contribuiu para a criação do CDB.

Da percepção dos bancários ao notarem que seus clientes depositantes não sacavam o dinheiro todo de uma só vez, é que surgiu a visão financeira de utilizar este dinheiro.

A partir de então, ao invés dos valores depositados ficarem parados em conta (depósitos à vista), os correntistas podem emprestar estes valores para os bancos (depósitos a prazo).

Quando os correntistas emprestam o dinheiro para o banco, o banco emite um Certificado de DEPÓSITO BANCÁRIO.

Não um certificado de papel físico! Hoje isso não acontece mais! A emissão é apenas virtual, um registro digital.

Portanto, o CDB é uma espécie de DEPÓSITO BANCÁRIO a prazo.

Não aquele que fica lá parado na conta corrente! Mas um depósito em que o banco pode utilizar o dinheiro.

Vamos entender melhor isso sabendo o que é o CDB e porque os bancos emitem esses títulos.

O QUE É O CDB?

Os CDBs são os títulos privados mais conhecidos pelos investidores, os bancos emitem os CDBs para captar recursos financeiros para financiar suas atividades de crédito.

Na prática, quando você investe em CDBs você está emprestando dinheiro para o banco emprestar para alguém.

O banco pega seu dinheiro e empresta para outra pessoa ou empresa através de produtos como o CDC (Crédito Direto ao Consumidor), limite de cheque especial e capital de giro.

Nesta transação o banco paga os juros combinados para você, e recebe os juros combinados de quem emprestou.

Essa é uma das formas que os bancos ganham dinheiro, você sabia?

A remuneração do banco se dá pela diferença entre os juros que ele cobra de quem emprestou o dinheiro, e os juros que ele paga para você.

Na prática o banco não empresta dinheiro, neste caso quem empresta é você! ele apenas é um intermediador.

A emissão dos Certificados de Depósito Bancário é semelhante à emissão de outros títulos de renda fixa:

Quando os bancos precisam de dinheiro para financiar suas atividades, eles emitem os CDBs, as LCIs (Letras de crédito Imobiliário) e as LCAs (Letras de crédito Agropecuário);

Quando as empresas precisam de dinheiro elas emitem as Debêntures;

Quando as financeiras precisam de dinheiro elas emitem as LCs (Letras de Câmbio);

Quando você investe em um CDB prefixado, no momento da aplicação você fica sabendo o quanto vai receber de juros, e qual será o valor a ser resgatado no vencimento do título.

Por exemplo:

Você recebe uma proposta do banco para investir em um CDB prefixado pelo prazo de 1 ano, e nesta aplicação o banco irá lhe pagar uma taxa de 9% ao ano.

Se você investir R$ 10.000,00 neste título, ao final do prazo acordado você receberá de volta R$ 10.900,00 (valor bruto, mais a frente você verá o quanto de tributo você irá pagar).

Esta categoria de títulos é mais indicada para momentos em que a tendência da taxa básica de juros da economia (Taxa Selic)é de queda.

Quando você investe em um CDB prefixado, você “fixa” o rendimento que irá receber, você fixa uma determinada taxa de rendimento.

Se a taxa básica de juros cair, as taxas ofertadas para os investimentos em CDB também irão cair, investindo antes desta queda, você garante a taxa de rendimento maior.

CDB PÓS-FIXADO

Os investimentos em CDB pós-fixado são os mais comuns desta modalidade.

Quando você investe em CDBs pós-fixados você não sabe qual será a rentabilidade final do investimento, você não terá uma taxa fixa de 9%, por exemplo, como no CDB prefixado.

Ao invés disso, a rentabilidade estará atrelada a uma taxa de referência.

CDI – Certificados de Depósito Interbancário são títulos parecidos com os CDBs, porém só são negociados entre bancos. Quando um banco precisa de dinheiro para suprir suas necessidades de caixa ele pega emprestado de outro banco, assim ele emite um CDI para captar este dinheiro no Mercado interbancário. A Taxa CDI é calculada pela CETIP .

O valor dos juros e o valor a ser resgatado deste título serão conhecidos somente na data de vencimento, pois dependerá de quanto vai estar a taxa CDI no dia do resgate do título.

Por exemplo:

Você optou por investir R$ 10.000,00 em um CDB pós-fixado, e o banco vai lhe pagar uma taxa de 100% do CDI.

Supomos que na data do vencimento do título o CDI seja de 14,15% a.a (você pode consultar qual o percentual da Taxa CDI aqui):

Primeiro você calcula qual será a taxa que vai receber de rendimento:

100% do CDI = 14,15 x 100% = 14,15% a.a.

Depois é só multiplicar o valor investido pela taxa:

R$ 10.000,00 x 14,15% = R$ 11.415,00

Sendo assim, você receberá no vencimento do título R$ 11.415,00 (valor bruto! vamos ver mais adiante quanto você vai pagar de imposto).

Os investimentos em CDBs pós-fixados são mais indicados quando os juros estão em tendência de alta.

Se houver uma alta nas taxas de juros, a rentabilidade do CDB também será maior.

Quando o Banco Central, através do COPOM aumenta ou diminui a Taxa Selic, a Taxa CDI também segue o mesmo movimento para mais ou para menos.

O valor da Taxa CDI está sempre muito próximo do valor da taxa básica de juros da economia (SELIC).

No exemplo acima a taxa de rentabilidade do CDB é de 14,15%a.a, porém, se o COPOM resolver baixar ou subir a taxa SELIC, a rentabilidade do CDB irá acompanhar esse movimento.

CDB-INDEXADO À INFLAÇÃO

Esta é uma modalidade de investimento em CDB pouco comum e menos utilizada.

A rentabilidade dos CDBs indexados à inflação também pode ser chamada de rentabilidade mista ou híbrida, isto porque é uma mistura de uma taxa fixa + a variação da inflação.

Por exemplo:

CDB que paga a variação do IPCA + 5%a.a.

Neste caso já é sabido que haverá uma rentabilidade de 5%a.a, uma taxa fixa.

Porém, a rentabilidade total só será revelada no vencimento do título, quando então será possível saber qual foi a variação do IPCA do período.

Este tipo de investimento pode ser interessante para quem quer uma rentabilidade acima da inflação.

Isso porque independentemente da Inflação haverá um ganho real através da taxa fixa (no caso acima 5%a.a).

Não existe prazo mínimo para investimentos em CDB, os prazos são negociados e definidos com o banco emissor do título, e podem variar de banco para banco.

As condições de liquidez dos CDBs são definidas pelo banco emissor do título e vão variar de banco para banco.

Alguns CDBs oferecem liquidez diária, permitindo que você faça resgates em um dia útil, outros possuem prazo de carência para resgate e após o prazo de carência passam a ter liquidez diária.

Existem também os CDBs com vencimentos específicos que só permitem o resgate do título na data do vencimento.

Neste último caso é aconselhável manter o título até o vencimento, pois qualquer antecipação de resgate pode ter custos elevados e prejudicar os rendimentos.

QUAIS OS RISCOS DE SE INVESTIR EM CDB?

O risco de um CDB é se o banco emissor do título quebrar e não conseguir honrar com o compromisso.

Porém, para segurança do cliente investidor, vale salientar que a aplicação em CDB é garantida pelo Fundo Garantidor de Créditos (FGC) em até R$ 250 mil por instituição e por CPF.

Isso significa que se o banco quebrar o fundo irá devolver seu dinheiro garantindo o capital mais os juros até a data da falência do banco, no limite de R$ 250.000,00.

Se você dividir suas aplicações em vários bancos, com valores inferiores a R$ 250.000,00 por instituição você estará garantido pelo FGC.

Quanto aos impostos, incidem sobre os rendimentos do CDB o IOF (Imposto sobre Operações Financeiras) e o IR (Imposto de renda).

O IOF só será cobrado quando o resgate da aplicação for inferior a 30 dias.

O percentual a ser cobrado segue uma tabela regressiva que vai de 99% para 1 dia, até 0% para 30 dias, veja a tabela:

Número de dias

IOF (em %)

Número de dias

IOF (em %)

Número de dias

IOF (em %)

01

96

11

63

21

30

02

93

12

60

22

26

03

90

13

56

23

23

04

86

14

53

24

20

05

83

15

50

25

16

06

80

16

46

26

13

07

76

17

43

27

10

08

73

18

40

28

06

09

70

19

36

29

03

10

66

20

33

30

00

Sobre os rendimentos dos CDBs também incidirá o Imposto de Renda, a alíquota a ser cobrada também vai depender do tempo de aplicação do título.

Quanto mais tempo o dinheiro permanecer aplicado, menos IR será pago, veja as alíquotas escalonadas:

Rendimentos até 180 dias – 22,5%;

Rendimentos até 360 dias – 20%;

Rendimentos até 720 dias – 17,5%;

Rendimentos após 720 dias – 15%.

COMO MELHORAR A RENTABILIDADE DOS INVESTIMENTOS EM CDB?

É certo que todos queremos obter os melhores rendimentos não é mesmo?

Quanto mais nos educamos sobre o dinheiro, mais temos condições de melhorar nossas escolhas financeiras.

Quando falamos de investimentos, também não é diferente.

Apesar de se tratar de um dos investimentos mais conhecidos pelos investidores, muitos não se dão conta das possibilidades de maximizar a rentabilidade dos CDBs.

Isso ocorre muitas vezes por desconhecimento, ou até por confiar os investimentos ao gerente do banco (que na maioria das vezes não oferece as melhores opções de investimentos para você).

Fique atento! Ninguém vai cuidar melhor do seu dinheiro do que você mesmo, leia sobre isso aqui.

Até aqui você já compreendeu como funciona o CDB, agora vai descobrir como melhorar a rentabilidade dos seus investimentos em CDB.

DICAS DE COMO MAXIMIZAR SUA RENTABILIDADE NOS INVESTIMENTOS EM CDB

Busque CDBs de bancos menores, geralmente esses bancos oferecem taxas maiores que os grandes bancos. (Investindo menos de R$ 250.000,00 por instituição você pode garantir uma rentabilidade maior com baixo risco);

Não se prenda ao seu banco, busque outras alternativas. Você não precisa ter conta em vários bancos, você pode investir em vários bancos através de uma corretora.

Se você pretende investir com o seu gerente, apesar das taxas de CDBs serem predefinidas sempre há margem para negociação, principalmente se forem valores relativamente maiores.

Quanto maior o prazo do investimento maior será sua rentabilidade, portanto se planeje para não precisar sacar o dinheiro. CDBs com prazos maiores e diferenciados poderão aumentar sua rentabilidade.

No próximo artigo da SÉRIE APRENDA A INVESTIR EM RENDA FIXA E MULTIPLICAR SEU DINHEIRO vou lhe mostrar tudo sobre as LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito Agrícola).

Quer receber mais informações sobre Investimentos?Inscreva-se GRATUITAMENTE no Guia das Finanças e seja o primeiro a receber atualizações.

CONTEÚDO VIP

Coloque seus dados abaixo e receba gratuitamente atualizações do Guia das Finanças!

You have Successfully Subscribed!

Espero que este artigo tenha sido relevante para você, se tiver alguma dúvida deixe seu comentário logo abaixo!

Investimento de baixo risco, rendimento superior a inflação e historicamente mais rentável que a poupança, você conhece? É o Tesouro IPCA+!

Imagine que você mantenha grande parte de seus investimentos na caderneta de poupança, com um rendimento em torno de 7,9% ao ano (dez-2015).

Aparentemente é uma boa rentabilidade, mas se considerarmos uma inflação na casa de 10%, por exemplo, a rentabilidade liquida seria de -1,91%, ou seja, seu patrimônio seria afetado significativamente pois o aumento dos preços (inflação) reduziria seu poder de compra.

Neste exemplo citei a caderneta de poupança, mas o cálculo da rentabilidade líquida (descontando a inflação) se aplica a todos os investimentos, você pode fazer este cálculo facilmente com esta ferramenta gratuita: Planilha Grátis-Como calcular o rendimento real de um investimento.

Veja que em épocas de inflação alta, como a que estamos vivendo agora (dez-2015), o cuidado deve ser redobrado com os investimentos para que os efeitos nocivos dos aumentos dos preços não acabem com nossos planos futuros, e corroam nosso patrimônio.

Para que seu patrimônio não seja afetado pela inflação, e você não veja seu poder de comprar reduzido, é preciso buscar uma rentabilidade igual ou superior à inflação do período.

Como conseguir uma rentabilidade que preserve o poder de compra?

Para quem tem um horizonte de longo prazo para os investimentos, ou seja, quem está guardando recursos para pagar a faculdade das crianças, comprar uma casa nova, ou para aposentar-se mais cedo, por exemplo, uma boa alternativa para preservar o poder de compra é investir em títulos do tesouro direto, mais especificamente nos títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais (as antigas NTN-B’s-Notas do Tesouro Nacional Série B).

Neste artigo vou ensinar passo a passo como investir nos títulos Tesouro IPCA e preservar seus investimentos dos efeitos da inflação.

Entendendo o que é, e como investir em títulos Tesouro IPCA+

Para que você entenda tudo sobre como investir em títulos Tesouro IPCA+ dividi o assunto em 6 partes para melhor compreensão:

Parte 1 – O que é o Tesouro Direto

O Tesouro Direto é um programa desenvolvido exclusivamente pelo Tesouro Nacional em parceria com a BM&FBOVESPA para vender títulos públicos para pessoas físicas, os recursos captados são utilizados para financiar os projetos do governo brasileiro.

Em outras palavras, quando o investidor compra títulos públicos no tesouro direto está emprestando dinheiro para Governo Federal fazer investimentos em saúde, educação, infraestrutura etc. e recebe juros em troca.

Já escrevi um artigo ensinando o que é e como investir no tesouro direto, é uma introdução que recomendo fortemente a leitura caso você não tenha nenhum conhecimento sobre títulos público.

Depois de ler o artigo você pode também assistir a este vídeo do Tesouro Nacional sobre títulos do tesouro para fixar melhor alguns pontos:

Parte 2 – O que são os títulos Tesouro IPCA+

Os títulos Tesouro IPCA+ são títulos considerados pós-fixados, ou seja, você só conhecerá a remuneração total do título na data de seu vencimento.

Na realidade a rentabilidade destes títulos é dividida em uma parte pré-fixada, que você já sabe qual será na data da compra, e a outra parte é corrigida com base na inflação, o IPCA (Índice Nacional de Preços ao Consumidor Amplo-IBGE).

Em outras palavras, quando você compra um título Tesouro IPCA+ você recebe como remuneração, no vencimento do título, uma taxa de juros prefixada definida na compra + a variação do IPCA do período.

Note que no exemplo acima os títulos Tesouro IPCA+ 2019 com vencimento em 15/05/2019 estão sendo negociados a uma taxa pré-fixada de 7,56% ao ano na compra, isso significa que quem comprar estes títulos terá como rentabilidade a variação do IPCA + 7,56% ao ano.

Desse modo, independentemente da variação dos preços no período (IPCA) a rentabilidade total do título sempre será superior à inflação garantindo o poder de compra do dinheiro investido, a rentabilidade real neste caso seria dada pela taxa de juros pré-fixada (7,56% ao ano).

Parte 3 – Para quem são indicados os títulos Tesouro IPCA+?

Uma das características dos títulos públicos Tesouro IPCA+ é a disponibilidade de vencimentos mais longos, com isso o investidor pode vincular seus objetivos de longo prazo com os vencimentos dos títulos.

Sendo assim, títulos Tesouro IPCA+ são indicados para o investidor que não vai precisar do dinheiro no curto prazo, ou seja, é indicado para quem possui objetivos financeiros de longo prazo como: a compra de um imóvel (a casa própria, por exemplo), para pagar a faculdade dos filhos, aposentadoria (ou complemento da aposentadoria do INSS) dentre outros objetivos financeiros de longo prazo.

Isso não significa necessariamente que o investidor não possa comprar títulos Tesouro IPCA+ e resgatá-los no curto prazo, pode sim! A liquidez é diária, o problema é que a rentabilidade do título pode ser prejudicada, vamos ver isso a seguir.

Parte 4 – A liquidez dos títulos Tesouro IPCA+ e o resgate antes do vencimento

O Investidor que comprar um título com vencimento em 2035, por exemplo, não precisa esperar até lá para vender seu título ao Governo e pegar seu dinheiro de volta. O Tesouro Nacional recompra os títulos diariamente (todos os dias úteis), portanto, sua liquidez é diária.

Mas, para vender um título antes do vencimento é preciso analisar bem, pois a venda antecipada pode prejudicar a rentabilidade do mesmo, isso porque o Tesouro Nacional pagará pelo título o valor de mercado do título no dia da venda.

Não vou explicar aqui como é definido o valor de mercado dos títulos Tesouro IPCA+ para não estender muito este artigo, fica para outro.

No momento basta apenas você saber que, como o valor de mercado dos títulos públicos é muito volátil (sofre alterações até vencimento) vender um título antes do vencimento pode significar uma rentabilidade maior ou menor do que a contratada na data compra, inclusive podendo haver perda de parte do valor investido.

É por essa razão que uma atitude financeira inteligente é conciliar a data de vencimento do título com o objetivo que se quer alcançar.

Parte 5 – Qual é a diferença entre títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais?

Veja na tabela acima que existem dois tipos de títulos públicos indexados à inflação (ao IPCA), os títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais, vamos ver qual é a diferença entre os dois:

Os títulos Tesouro IPCA+ são títulos em que o pagamento é feito de uma única vez, no vencimento do título você recebe o dinheiro que você investiu + IPCA + os juros, o fluxo de rendimento é simples, veja como fica o fluxo de pagamento simples:

Como no Tesouro IPCA+ os juros são pagos juntamente com o valor principal no vencimento do título, este investimento é recomendado para quem não precisa dos rendimentos até o vencimento do título.

A vantagem destes títulos é que os juros vão se capitalizando juntamente com o valor investido, ou seja, não é retirada a parcela de rendimento, os juros vão sendo investidos automaticamente o que ocasionará uma rentabilidade maior no final das contas (juros sobre juros).

Já os títulos Tesouro IPCA+ com juros semestrais tem um fluxo de rendimentos periódicos, você recebe os juros semestralmente, e o dinheiro investido + IPCA, na data de vencimento do título.

Vamos ver como fica o fluxo de recebimentos periódicos:

Neste caso os juros são pagos semestralmente, e na data de vencimento do título será pago o valor investido + IPCA + a última parcela semestral de juros.

Como os juros são pagos semestralmente, este título é recomendado para quem quer ter uma renda passiva semestral (os juros), assim a cada semestre os juros são depositados na conta corrente do investidor.

Claro que não é interessante optar por estes títulos para reinvestir os juros que receber semestralmente no tesouro direto, isso porque os custos da transação podem prejudicar a rentabilidade.

Parte 6 – Quais são os riscos de investir nos títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais?

O tesouro direto é considerado uma das opções de investimento mais seguras do mercado, isso porque é um investimento 100% garantido pelo Governo Federal.

Sendo assim o risco de se investir no tesouro direto é se o Governo Federal “quebrar”, o que para especialistas apesar de existir, é uma possibilidade muito remota.

O risco maior de investir em título Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais está na venda antecipada.

Como já mencionei anteriormente, vender um título antes do vencimento significa abrir mão da rentabilidade (juros) pré-fixada na data da compra do título, e aceitar vendê-lo ao preço de mercado do dia da venda.

Como esse preço de mercado é calculado diariamente e é influenciado por diversos fatores, pode ser que no dia em que você decidir vender o título ele esteja com um valor de mercado que resultará em uma baixa rentabilidade, ou até mesmo em perda de parte do valor investido.

Existem situações em que vender o título antecipadamente é muito mais vantajoso do que permanecer como ele até o vencimento, mas isso é um assunto para outro artigo.

É sempre bom lembrar que permanecer com o título até o vencimento garante a rentabilidade contratada na data da compra independentemente das variações de preço de mercado.

Vamos recapitular o que você aprendeu neste artigo

Você aprendeu neste artigo que há investimentos melhores que a poupança, com maiores rentabilidades, e que superam a inflação garantindo o poder de compra do valor investido.

Os títulos públicos, em especial aqui neste artigo, os títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais são excelentes investimentos para quem não vai precisar do valor investido de imediato, e está investindo para alcançar um objetivo de médio e/ou longo prazos.

Para quem deseja ter uma renda passiva semestral, a melhor alternativa seria o Tesouro IPCA+ com juros semestrais que paga juros semestralmente, já para quem quer receber todo o dinheiro de uma só vez, o Tesouro IPCA+ paga os juros mais o valor investido corrigido tudo de uma vez no vencimento do título.

Os títulos públicos possuem liquidez diária e podem ser vendidos em qualquer tempo, porém, dependendo do valor de mercado do título na data da venda, pode ser que haja uma baixa rentabilidade do investimento ou até perda do valor investido.

Mantendo o título até a data do vencimento fica garantida a rentabilidade contratada na data da compra.

Os títulos públicos são considerados investimentos de baixo risco, sendo os mesmo garantidos 100% pelo governo federal.

Por fim, como tenho dito sempre, o melhor investimento é investir em conhecimento, e agora você sabe que é possível investir bem, com baixo risco, ganhando da poupança, e preservando seu poder de compra dos efeitos da inflação.

Se você ainda não é nosso Leitor Vip Cadastre-se Gratuitamente aqui e receba novos conteúdos e ferramentas em seu e-mail.

Espero que este artigo tenha sido relevante para você, se você tem alguma dúvida ou sugestão deixe um comentário logo abaixo.

Economista, Especialista em Gestão de Investimentos e Educação Financeira, Especialista em Consultoria Econômica e Financeira, Investidor e Apaixonado por Finanças

[/su_column]

[/su_column]