IPVA E IPTU: PAGAR À VISTA OU PARCELADO? ELIMINE DEFINITIVAMENTE ESTA DÚVIDA! (COM PLANILHA DE CÁLCULO GRÁTIS)

Se você já ficou em dúvida algumas vezes se devia pagar o IPVA e IPTU à vista ou parcelado, certamente você não está sozinho(a), muitas pessoas já tiveram (ou ainda tem) esta dúvida.

Este artigo vai lhe ensinar definitivamente como fazer a melhor escolha, de forma simples, e com uma ajudinha de uma planilha de cálculo gratuita.

Leia este artigo até o final e você vai ver também que é possível utilizar este cálculo não só para o pagamento do IPVA ou do IPTU, mas para várias situações que envolvam estas duas formas de pagamento.

Sempre no Início de ano, vem imposto por aí!

Se não bastasse as contas corriqueiras do mês, ainda tem material e matrícula escolar, despesas de viagem (inclusive a revisão do carro – o que é muito importante antes de ir viajar), e claro, os tão esperados (talvez nem tão esperados assim) IPTU e IPVA.

Realmente não tem jeito, para quem não se preparou e não se planejou, essas despesas podem colocar em risco o equilíbrio das contas e gerar uma dorzinha de cabeça.

Bem, que esses impostos são o calo de muita gente já sabemos, mas esse artigo tem um objetivo específico: vejo muitas pessoas se perguntando o que é melhor, pagar o IPTU e IPVA à vista ou parcelado?

Essa dúvida vem de situações como: tenho dinheiro na poupança, devo tirar para pagar os impostos à vista?

Ou ainda: Se eu investir todo mês o valor da parcela do imposto para receber juros de um investimento seria mais vantajoso que aproveitar o desconto para pagamento à vista?

Em alguns casos as pessoas tomam a decisão pelo “achômetro”, é aquela decisão do acho que é melhor isso, ou acho que é melhor aquilo, sem fazer nenhum cálculo ou fazendo cálculos equivocados.

A partir de agora você não vai mais ficar em dúvida sobre qual forma de pagamento escolher: Se à vista ou parcelado.

Você vai entender quais as variáveis importantes para o cálculo e vai calcular facilmente com a planilha.

Mas afinal, como fazer a conta de forma correta? Qual a melhor decisão a se tomar? Pelo pagamento à vista ou parcelado?

Em primeiro lugar, uma situação de fácil decisão é que, se o pagamento à vista não dá nenhum desconto, é melhor o pagamento parcelado certamente (não esquecendo de programar a parcela do imposto no orçamento doméstico claro!)

Já no caso em que há desconto para pagamento à vista, independentemente do percentual, seja ele de 3%, 4%, 5%, 10% ou 15%, não importa! A melhor escolha financeira dependerá do cálculo correto.

Existem várias maneiras de fazer o cálculo para analisar a melhor opção.

Uma maneira fácil é basicamente descobrir se os juros embutidos no parcelamento são maiores ou menores do que o retorno que você teria se investisse o dinheiro ou não tirasse do investimento que você já possui.

Veja:

• Se o retorno do investimento (%) for MAIOR do que os juros embutidos no parcelamento, a melhor opção é o pagamento parcelado;

• Se o retorno do investimento (%) for MENOR do que os juros embutidos no parcelamento, então a melhor opção é o pagamento à vista.

Vamos deixar o “achômetro” de lado!

Para ajudar você a tomar uma decisão mais consciente, elaborei um planilha de cálculo super simples de usar e que fará você deixar o “achômetro” de lado, e definitivamente saber qual é a melhor opção no seu caso.

Você vai poder baixar a planilha gratuitamente no link logo abaixo, mas antes recomendo fortemente que você leia atentamente esse artigo até o final para que você compreenda algumas variáveis importantes que podem ser diferentes em cada caso, e que são de fundamental importância na tomada de decisão.

Quais as variáveis que devemos utilizar no cálculo?

Uma vantagem da planilha de cálculo que vou disponibilizar para você gratuitamente logo abaixo é que ela faz cálculos não só para o caso dos impostos IPTU e IPVA, mas também para todos os casos em que há opção de pagamento à vista ou parcelado.

Como tudo em finanças, a melhor decisão (pagar à vista ou a prazo – parcelado) não é a mesma para todos, isso vai depender de algumas variáveis que certamente serão diferentes em cada caso, vamos à elas:

Valor para pagamento à vista: É o valor cobrado para pagamento em uma única parcela à vista.

Número de parcelas: É o número de parcelas a serem pagas, 3x, 4x, 10x etc. Note que aqui tem uma pegadinha que muitas pessoas não dão conta, é o caso do parcelamento com uma parcela à vista e outras a prazo, ou seja, um valor deve ser pago de imediato (entrada), e os demais parcelados, o cálculo dos juros embutidos no parcelamento com entrada é bem diferente do parcelamento direto sem entrada.

Retorno do investimento: É o retorno em percentual (juros) que você obteria se deixasse aplicado o dinheiro (caso já tivesse investido), ou aplicasse o dinheiro optando por pagar parcelado. Esse percentual é muito relativo, e vai depender de cada perfil de investidor, pode ser algo mais conservador em torno de 0,6327% a.m como a caderneta de poupança (janeiro/2016), por exemplo, ou algo mais arrojado com maiores retornos 2%, 3%, 4% a.m.

Juros embutidos no parcelamento: Esse é o percentual que devemos calcular, é com ele que saberemos qual a melhor opção de pagamento. Os juros embutidos no parcelamento é o quanto está sendo cobrado a mais para parcelar o valor que em tese deveria ser pago à vista. De forma simples de se entender, quando parcelamos algo significa que alguém está pagando a conta à vista para nós. Para isso esse alguém nos cobra juros, esses juros estarão embutidos no valor das parcelas.

Agora que você já conhece as variáveis necessárias para o cálculo dos juros embutidos no parcelamento vamos ver dois exemplos práticos utilizando a planilha de cálculo que disponibilizo logo abaixo para download.

Exemplo de quando vale a pena pagar à vista

Supomos que você tenha a opção de pagar o IPVA à vista no valor de R$ 1.164,00, ou parcelado em 4 parcelas de R$ 300,00 sendo a primeira parcela no mesmo vencimento da cota única à vista e mais 3x de igual valor.

Ao alimentarmos a planilha com as informações do nosso exemplo verificamos que o desconto para pagamento à vista é de 3% e que os juros embutidos nas prestações são de 2,07%.

Neste caso, utilizei o rendimento da poupança como retorno do investimento, como o rendimento da poupança é de apenas 0,633% a melhor opção é pelo pagamento à vista, isso porque o retorno (juros) do investimento é menor que os juros cobrados no parcelamento do imposto.

Exemplo de quando vale a pena pagar parcelado

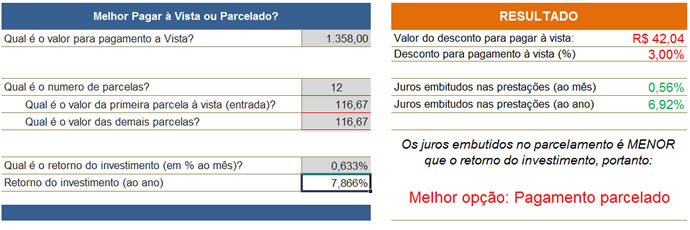

Supomos que você tenha a opção de pagar o IPTU à vista no valor de R$ 1.358,00, ou parcelado em 12 parcelas de R$ 116,67 sendo a primeira parcela no mesmo vencimento da cota única à vista e mais 11x de igual valor.

Ao alimentarmos a planilha com as informações do nosso exemplo verificamos que o desconto para pagamento à vista é de 3% e que os juros embutidos nas prestações é de 0,56%%.

Como utilizei o rendimento da poupança neste exemplo também, ou seja, de 0,633%, a melhor opção é pelo PAGAMENTO PARCELADO, isso porque o retorno (juros) do investimento é maior que os juros cobrados no parcelamento do imposto (0,56% a.m).

Agora você já sabe! Quando estiver em dúvida se deve pagar à vista ou a prazo (parcelado) é só baixar a planilha logo abaixo e fazer os cálculos.

Ajude alguém a fazer a melhor escolha também, compartilhe esta página com seus amigos:

FAÇA O DOWNLOAD DA PLANILHA GRATUITA AQUI:

Sucesso e até o próximo artigo.