por Aldecir Roberto | Ferramentas, Investimentos

Surpreenda-se com o poder dos juros compostos em um investimento, faça simulações e descubra o quanto você deve investir por mês para conquistar o Primeiro Milhão (ou outros valores)

Nesta planilha você insere o tempo (período em anos) que você fará o investimento, qual a taxa de juros da aplicação (rentabilidade líquida), e o valor que você quer alcançar no período (objetivo).

Com essas informações a planilha calcula qual é o valor mensal a investir para que se obtenha no final do período o valor desejado (objetivo).

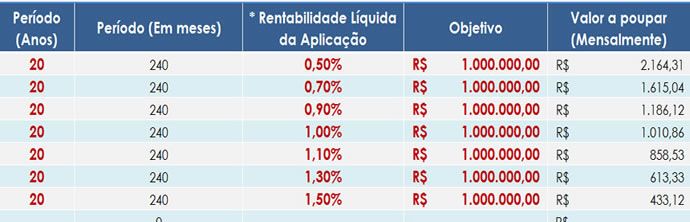

Veja esse Exemplo:

Para conquistar R$ 1.000.000,00 em 20 anos, veja qual é o valor a poupar mensalmente considerando taxas de juros diferentes:

Faça agora mesmo uma simulação!

por Aldecir Roberto | Ferramentas

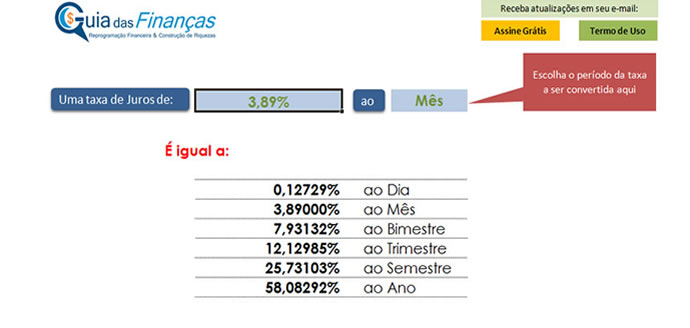

Você sabia que em juros compostos 12% ao ano não é igual a 1% ao mês? Faça conversão de taxas de juros compostos facilmente com esta planilha.

A Planilha de conversão de taxas de juros compostos converte diversas taxas simultaneamente em:

AO DIA;

AO MÊS;

AO BIMESTRE;

AO TRIMESTRE;

AO SEMESTRE;

AO ANO

por Aldecir Roberto | Ferramentas, Poupar Dinheiro

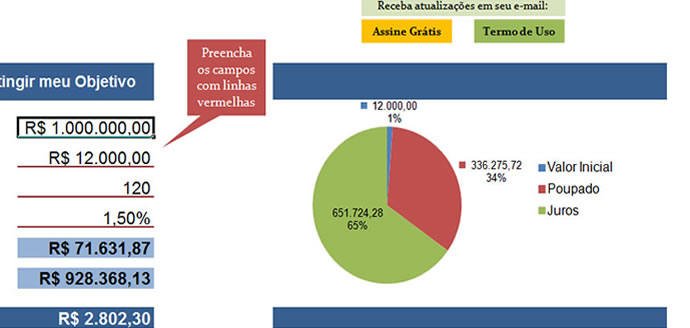

Planilha que simula o quanto poupar por mês para atingir um objetivo.

É comum considerar o valor total do objetivo financeiro e dividir em parcelas para saber o quanto poupar por mês para alcança-lo.

Por exemplo, se o objetivo é comprar um aparelho de som que custa R$ 1.200,00, e para isso irá poupar durante 10 meses, então divide-se R$ 1.200,00 por 10 meses, e teremos uma parcela a poupar de R$ 120,00 por mês certo?

Infelizmente isso não é correto, quando vamos definir uma valor a poupar para alcançar um objetivo financeiro, devemos investir esse valor para que ao longo do período renda juros, ao fazer isso, o valor a poupar mensalmente é menor.

No caso do aparelho de som, se considerarmos uma aplicação que renda 0,70% de juros ao mês, o valor a poupar mensalmente seria de apenas R$ 116,27 e não de R$ 120,00.

Você pode querer saber também o quando poupar por mês para ter R$ 1.000.000,00 em 10 anos por exemplo.

Essa planilha irá ajudá-lo a definir o valor a poupar por mês para alcançar seus objetivos, é FÁCIL DE UTILIZAR, baixe agora!

Obs: (Planilha desenvolvida para o Excel, pode haver incompatibilidade se aberta com outros softwares)

por Aldecir Roberto | Cuidando do Dinheiro, Ferramentas, Gastar dinheiro

por Aldecir Roberto | Ferramentas

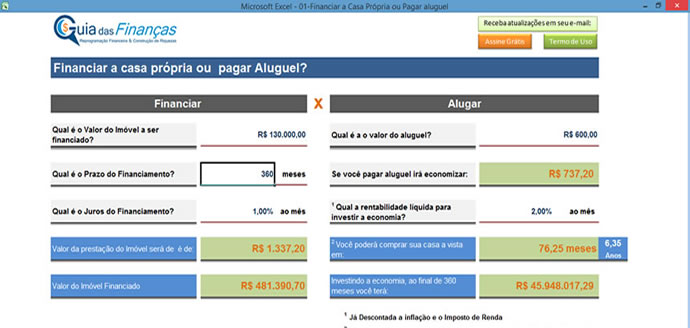

Afinal, é melhor comprar ou alugar? Financiar a casa própria é mais vantajoso do que pagar aluguel?

Essa planilha compara os valores do financiamento de um imóvel com o custo de aluguel no mesmo período do financiamento.

Faça uma simulação, assim você terá condições de avaliar qual a melhor alternativa para você.

Quer receber mais planilhas grátis em seu e-mail? Inscreva-se GRATUITAMENTE no Guia das Finanças e seja o primeiro a receber novas planilhas e atualizações do site.

por Aldecir Roberto | Planejamento Financeiro, Planejando as Finanças

Objetivos financeiros: Faça dos seus sonhos, seu objetivo.

Todo mundo tem sonhos financeiros!

A casa nova, o carro, a faculdade dos filhos, aquela viagem para o exterior, em fim…

Mas infelizmente, para muitos os sonhos financeiros não passam disso: sonhos!

Mas porque isso acontece?

Por que as pessoas não conseguem realizar seus sonhos financeiros?

O motivo é bem simples: Porque elas não sabem como transformar seus sonhos financeiros em objetivos financeiros.

Sonhos financeiros e objetivos financeiros parece ser a mesma coisa, mas não é!

Um sonho financeiro é algo que você espera que aconteça, um objetivo financeiro é algo que você definiu, planejou e está no caminho para ser realizado.

Percebe a diferença?

Para realizar um sonho financeiro é preciso trazê-lo para a realidade, é preciso transformá-lo em projeto, é preciso transformá-lo em um objetivo financeiro.

Portando, se você quer realmente que seus sonhos deixem de ser sonhos e virem realidade continue lendo este artigo. Nele você vai aprender:

- O que são Objetivos Financeiros

- Como definir Objetivos Financeiros

- Dicas importantes para a hora de definir seus objetivos financeiros

O que são objetivos financeiros?

Objetivos financeiros são tudo aquilo que desejamos alcançar e que envolve recursos financeiros: nossos sonhos, nossas necessidades, nossas aspirações e desejos.

Os objetivos financeiros determinam qual destino queremos dar ao nosso dinheiro.

Você já parou para pensar quantos objetivos financeiros você possui?

Comprar um carro novo, sair do aluguel e adquirir a casa própria, guardar dinheiro para aposentadoria, quitar uma dívida ou viajar no fim do ano com a família…

A maioria das pessoas não tem seus objetivos financeiros definidos, vivem reclamando disso ou daquilo, que não conseguem nada na vida etc.

Se perguntarmos para essas pessoas o que realmente desejam realizar, o que traria satisfação plena para elas e suas famílias, as respostas na maioria dos casos serão vagas e imprecisas, quando muito, consumistas e irreais.

Definir objetivos financeiros é traçar o caminho rumo a realização de sonhos, é colocar no papel o que realmente você quer, quanto vai lhe custar, e quando irá alcançar.

Como definir objetivos financeiros?

Independentemente da fase da vida em que você se encontra provavelmente você possui objetivos financeiros, podem ser de curto, médio, e longo prazo, não importa!

Defini-los e planejá-los, é o caminho certo para que os mesmos sejam realizados.

Ao definir seus objetivos considere:

Seja específico, detalhado

Descreva seus objetivos com o máximo de detalhes possível, seja específico.

Supomos que você queira fazer uma viagem por exemplo, defina para onde quer ir, quantos dias levará a viagem, quantos dias ficará hospedado etc.

Se deseja comprar um carro, detalhe a marca, o ano, a cor, os acessórios etc.

Priorize, tenha foco

Sabemos que nossos desejos são infinitos, quanto mais temos, mais queremos, e contrapondo a isto estão nossos recursos, que por vez são limitados.

Desta forma, ao definir nossos objetivos devemos focar naquilo que realmente vale a pena, devemos priorizar nossos objetivos definindo aquilo que realmente nos trará uma satisfação plena e duradoura.

Estime o custo

Estime valores monetários para seus objetivos, qual valor será necessário poupar para atingi-los.

Dependendo de sua receita líquida (o quanto você ganha (-) suas despesas), alguns objetivos necessitarão de um prazo maior de poupança, outros um prazo menor.

Após você detalhar seus objetivos financeiros, ficará mais fácil estimar o custo de cada um.

Defina prazos para realizar seus objetivos financeiros

Defina uma data como meta para atingir seus objetivos financeiros, delimite o que você pretende realizar em até um ano, até dez anos e mais que dez anos, períodos de curto, médio e longo prazo respectivamente.

Como já mencionei, o tempo necessário para atingir cada objetivo irá depender de sua receita líquida.

Para alguns objetivos, será necessário poupar por um número maior de meses, para outros um número menor. Exemplos:

Curto prazo: comprar um eletrodoméstico, trocar um móvel da sala, pagar dívidas, fazer uma reserva de emergência etc.

Médio prazo: trocar de carro, comprar uma casa etc.

Longo prazo: Fazer uma poupança para a faculdade das crianças, assegurar aposentadoria etc.

Saiba quanto você deve poupar para alcançar seus objetivos financeiros, baixa essa planilha gratuita que ajudará você nesta tarefa: Planilha quanto poupar por mês alcançar objetivo

Dicas importantes para a hora de definir seus objetivos financeiros

Definir objetivos financeiros é uma tarefa conjunta, toda família deve participar.

Os objetivos devem ser discutidos com a opinião de todos, e decididos de comum acordo.

O sucesso só será possível se todos estiverem unidos e encorajados, por isso, todos devem saber quais serão suas responsabilidades, e quais benefícios terão.

Todos os objetivos devem estar simultaneamente definidos, ou seja, todas as parcelas a serem poupadas devem caber em seu orçamento mensal.

Ocorre que a tendência é adiar o início de poupança para um objetivo de longo prazo, como a aposentadoria, e priorizar uma viagem de fim de ano, por exemplo.

Isso não deve acontecer!

Objetivos de longo prazo são assim denominados porque necessitam de um tempo maior de poupança, portanto, quanto mais cedo começar melhor.

Se você possui dívidas, priorize-as primeiro, verifique o valor total e programe quitá-las, se possível num período de curto a curtíssimo prazo.

Inicie pelas dívidas que lhe cobram juros maiores, como por exemplo, dívidas do cartão de crédito e limite de cheque especial.

Ninguém está livre de imprevistos, um problema de saúde na família, o carro que quebrou, uma reforma urgente na casa etc.

Assim, defina como um objetivo financeiro uma reserva de emergência para garantir sua tranqüilidade e de sua família.

Espero que esse artigo tenha sido útil para você.

Cadastre-se gratuitamente no Guia das Finanças e receba informações valiosas que vão ajudar você a conquistar sua independência financeira.

Se você tiver alguma dúvida ou sugestão deixe um comentário logo abaixo,

SUCESSO e até um próximo artigo

por Aldecir Roberto | Construindo Riquezas

Independência Financeira e Liberdade Financeira são duas fases distintas em nossa vida financeira.

Saber qual é a diferença uma da outra é essencial na hora de fazer planos para uma vida rica, pois assim podemos identificar melhor em que fase estamos para planejarmos o próximo passo.

Neste artigo vou compartilhar um conceito muito importante, que fará você compreender melhor e com mais clareza, o caminho para independência e para Liberdade Financeira.

Neste artigo você vai aprender:

- Quais são as três fases de uma vida financeiramente rica

- Independência Financeira: Livre para Trabalhar no que quiser – Ou deixar de trabalhar

- Liberdade Financeira: Pão com mortadela ou Camarão da Costa Negra?

- Os primeiros passos para conquistar a Liberdade Financeira

QUAIS SÃO AS TRÊS FASES DE UMA VIDA FINANCEIRAMENTE RICA

Você já ouviu aquele ditado que não devemos colocar o carro na frente dos bois?

Sim, há um tempo, uma ordem para algumas coisas! Não devemos atropelar a ordem de como algumas coisas devem acontecer.

Já imaginou construir uma casa começando pelo telhado, ou querer mandar o filho de 5 anos para fazer uma faculdade?

Claro que isso não faz sentido algum!

Certas coisas possuem uma ordem, um tempo, uma sequência que deve ser respeitada, caso contrário corremos o grande risco do fracasso, da decepção, da frustração …

Com a nossa vida financeira isso também não é diferente.

Para alcançar a Independência Financeira e a Liberdade Financeira é preciso trilhar um caminho passo a passo, etapa por etapa.

Na realidade essas são apenas duas das etapas da nossa vida financeira, ainda há uma terceira, a Segurança Financeira.

Nossa vida financeira é composta de 3 fases distintas e sequenciais: A Segurança Financeira, A Independência Financeira e a Liberdade Financeira.

Não é possível alcançar a Liberdade Financeira sem primeiro alcançar a Segurança e a Independência Financeira.

Mas qual é a diferença entre as três fases?

A SEGURANÇA FINANCEIRA

A primeira fase da nossa vida financeira é a Segurança Financeira.

A Segurança Financeira está ligada à nossa qualidade de vida, às nossas necessidades básicas como alimentação, moradia, vestuário, transporte, educação e saúde.

O padrão de vida neste caso não se trata de luxo claro! Mas sim de condições básicas para uma vida tranquila e equilibrada financeiramente.

Ter Segurança Financeira significa ter dinheiro suficiente para atender a estas necessidades básicas tanto no presente quanto no futuro.

Um plano para alcançar a Segurança Financeira deve conter três pontos importantes:

- Segurança Básica: É ter dinheiro para pagar suas despesas básicas e garantir o seu padrão de vida: alimentação, moradia, vestuário, transporte, educação e saúde.

- Segurança Futura: É ter e manter reservas para uma aposentadoria que garanta seu padrão de vida no futuro.

- Segurança contra imprevistos: É ter e manter uma reserva de dinheiro para que a sua segurança básica e a sua segurança futura não sejam comprometidas caso aconteça algum imprevisto (como a perda de emprego por exemplo).

INDEPENDÊNCIA FINANCEIRA: VOCÊ LIVRE PARA TRABALHAR NO QUE QUISER – OU DEIXAR DE TRABALHAR

A Independência Financeira está relacionada a ter um fluxo de renda passiva mensal e vitalícia capaz de atender todas suas despesas mensais e manter o seu padrão de vida por um tempo indeterminado.

Mas o que é renda passiva?

De forma simplificada, renda passiva é aquela que você recebe sem ter que trabalhar ativamente para isso (naturalmente apenas dando alguma atenção à fonte da renda).

Podem ser consideradas rendas passivas: os juros dos investimentos, aluguéis, dividendos etc. Você pode ler mais sobre renda passiva aqui.

Isso significa que se você tem uma renda passiva mensal e vitalícia suficiente para pagar suas despesas você possui Independência Financeira.

Quando você alcança a sua Independência Financeira você pode escolher onde quer trabalhar ou até parar de trabalhar.

Você pode escolher morar aqui ou no exterior, nesta ou naquela cidade.

A Independência Financeira está ligada à liberdade de escolha, no entanto, apesar de ser independente financeiramente, nesta fase suas escolhas ainda devem conter algumas restrições.

Quando você conquista sua Independência Financeira você ainda precisa fazer as escolhas certas para que seu padrão de vida não seja alterado.

Caso seu padrão de vida seja alterado e suas despesas aumentem, sua renda passiva também terá que aumentar ou você deixará de ser independente.

É aí que vem a próxima fase!

Quem já alcançou a Independência Financeira então passa para o próximo objetivo: a Liberdade Financeira.

LIBERDADE FINANCEIRA: PÃO COM MORTADELA OU CAMARÃO DA COSTA NEGRA?

Supomos que você já tenha conquistado sua Independência Financeira.

Agora você não depende do seu emprego para pagar as contas e tem a liberdade para escolher se quer ou não trabalhar.

Agora você já tem uma renda mensal vitalícia que paga suas contas e você não depende de ninguém para isso.

Neste momento a sua Independência Financeira está diretamente ligada ao seu padrão de consumo você concorda?

Isso significa que você ainda está limitado de alguma forma a consumir dentro de seu padrão de consumo, caso contrário suas despesas serão maiores que sua renda passiva e você não terá mais Independência Financeira certo?

Neste caso você tem Independência Financeira, mas ainda está “preso” ao seu padrão de consumo.

A Liberdade Financeira é a fase onde você supera isso.

Você alcança a Liberdade Financeira a partir do momento em que você é livre para fazer suas escolhas sem se preocupar com o dinheiro.

Tendo Liberdade Financeira você pode fazer suas escolhas sem se preocupar com o dinheiro!

Costumo brincar que quando você alcança a Liberdade Financeira você pode escolher se quer comer pão com mortadela ou “camarão da costa negra” (considerado o melhor e mais caro camarão do mundo).

Não que você tenha que escolher o camarão, afinal você pode não gostar de camarão ou ser alérgico.

Eu por exemplo adoro pão com mortadela. 😉

A questão aqui é que a Liberdade Financeira nos dá liberdade de escolhas sem restrições.

Se você decidir comer um prato de camarão da costa negra, ou viajar para a Itália amanhã você simplesmente o faz, o dinheiro não é um impedimento para isso.

A Liberdade Financeira está diretamente relacionada com o padrão de vida que você tem ou quer ter quando alcançá-la.

Certamente que uma pessoa com hábitos mais simples e um padrão de vida modesto pode se sentir feliz e livre financeiramente com uma renda passiva muito inferior à de um bilionário, por exemplo.

Consequentemente atingirá sua Liberdade Financeira com mais facilidade.

Por outro lado, para manter um nível mais alto de despesas, um padrão de vida mais elevado, é necessário atingir uma renda passiva maior, o que, consequentemente levará mais tempo para alcançar.

Note que Independência e Liberdade Financeira estão diretamente relacionadas, e se complementam.

Não dá para ter Liberdade Financeira sem alcançar a Independência Financeira primeiro.

OS PRIMEIROS PASSOS PARA CONQUISTAR A SUA LIBERDADE FINANCEIRA

Você quer alcançar sua Liberdade Financeira?

Já imaginou não depender de salário para pagar suas contas, ter liberdade para escolher onde quer trabalhar (ou não trabalhar) e ter a liberdade para escolher entre um prato de camarão ou um pão com mortadela?

Isso não seria ótimo? Não é tudo o que você quer para você e para quem você ama?

Não posso iludir você com marketing do tipo: Conquiste sua Liberdade Financeira em tempo recorde! Ou: Conquiste sua Liberdade Financeira facilmente!

Mas posso lhe assegurar que é possível, e você também PODE chegar lá!

Para ajudar você a conquistar sua Independência Financeira escrevi um e-book onde falo sobre OS PRIMEIROS PASSOS PARA O ENRIQUECIMENTO.

Se você quiser, baixe o E-BOOK GRATUITAMENTE aqui, ou clique na imagem abaixo.

Tenho certeza que se você aplicar os conhecimentos contidos neste e-book você estará no caminho certo rumo a sua Liberdade Financeira, e em pouco tempo notará uma diferença significativa em sua vida.

Espero que esse artigo tenha lhe ajudado de alguma forma.

Um grande abraço, e sucesso!

CONQUISTE SUA LIBERDADE FINANCEIRA

Faça como mais de 5.000 leitores inteligentes. Receba GRATUITAMENTE informações valiosas sobre como cuidar melhor do seu dinheiro e construir uma vida financeiramente livre.

Gostou deste artigo? Então compartilhe com seus amigos nos ícones sociais abaixo.

por Aldecir Roberto | Orçamento doméstico, Planejando as Finanças

Você decidiu colocar suas finanças em ordem? Então será preciso elaborar um orçamento doméstico para controlar suas receitas e despesas pessoais ou familiares, classificar as despesas é extremamente importante para não se perder na hora de fazer as contas.

Na elaboração do orçamento doméstico você pode registrar suas receitas e despesas em uma planilha de gastos, software, APP ou mesmo em papel, para acompanhar e manter o equilíbrio das contas.

Veja como elaborar um orçamento doméstico passo a passo aqui.

Para um bom planejamento e gerenciamento das contas é preciso seguir alguns critérios, assim você não corre o risco de se perder quando for registrar e analisar as receitas e despesas, e terá melhores condições de determinar, caso seja necessário, quais despesas devem ser cortadas ou reduzidas.

Para isso, as despesas devem ser classificadas em despesas fixas e variáveis, desdobradas em Principais e Secundárias.

ENTENDA MELHOR AS DESPESAS PESSOAIS – CLASSIFICAÇÃO DAS DESPESAS

Despesas Principais fixas

São despesas de pagamento indispensável, básico, obrigatório. Esse tipo de despesa não permite corte nem redução do valor. O pagamento da parcela do financiamento de casa, por exemplo, de certa forma, não é possível deixar de pagá-lo, nem reduzir o valor. Por isso são considerados valores de despesas fixas.

O pagamento de aluguel também é uma despesa fixa Básica, seu pagamento é obrigatório, e a princípio não tem como reduzir o valor.

Deve-se ter muito cuidado com esse tipo despesa, afinal, em uma situação de redução ou corte de despesas no orçamento doméstico, será difícil alterar seu valor.

Despesas Secundárias Fixas

Ao contrário das despesas Principais fixas esse tipo de despesa não é essencial, vem em segundo plano, porém, o seu valor é fixo, não podendo ser reduzido (a princípio).

A despesa com academia, por exemplo, não é uma despesa principal e obrigatória, ela é secundária, e seu valor é fixo.

Assinatura de revistas, apesar de muitas pessoas acharem o contrário, não é uma despesa principal. O valor (semanal, mensal, anual etc.) desta despesa é fixo, e a princípio também não pode ser alterado.

As despesas que se encontram nesta categoria, apesar de terem seus valores fixos, sem possibilidade de redução, podem ser eliminadas em uma situação de redução de gastos.

A academia, por exemplo, poderia ser substituída por exercícios ao ar livre, já as revistas, por leitura on-line em sites relacionados. Assim os valores destas despesas poderiam ser reduzidos do orçamento.

Despesas Principais Variáveis

São despesas essenciais, de natureza obrigatória. Estão em primeiro plano e não podem ser eliminadas, porém, é possível reduzi-las caso seja necessário.

As despesas com água, energia elétrica, alimentação, são exemplo de despesas Principais variáveis. Não podem ser eliminadas, porém, com um pouco de disciplina podem ser reduzidas e/ou realizadas de forma mais racional.

Despesas Secundárias Variáveis

Essas despesas não são de natureza obrigatória, por isso, são as primeiras a serem cortadas caso haja necessidade de ajuste no orçamento.

Para alguns são despesas supérfluas, para outros artigos de luxo. Claro que essa análise é totalmente individual, mas de modo geral bebidas alcoólicas, fumo, joias, roupas de marcas, por exemplo, se encaixam neste tipo de despesas.

Agora que você já sabe como classificar suas despesas, comece a elaborar seu orçamento doméstico e boa sorte.

por Aldecir Roberto | Cuidando do Dinheiro, Gastar dinheiro

A educação financeira está intimamente ligada ao consumo consciente, educar-se financeiramente é utilizar os recursos naturais de forma a reduzir o impacto causado ao meio ambiente e ao bolso.

Sabemos que os recursos naturais estão cada vez mais escassos. O ser humano retira da natureza mais do que ela consegue renovar, isso significa que se não houver mudanças, num futuro não muito distante a produção de bens será prejudicada pela falta de matéria prima (em alguns casos já está sendo), e pior, uma vez que os recursos naturais são imprescindíveis para a vida humana, é preocupante o impacto daqui a alguns anos sobre a capacidade do planeta em fornecer alimentos.

A educação financeira é colaboradora desta causa. Seus conceitos e ensinamentos transformam vidas pregando um consumo consciente e sustentável.

Adquirir somente aquilo que precisa; respeitar os verdadeiros desejos de consumo e deixar de lado o consumo desenfreado; comprar menos e melhor por exemplo, são hábitos que geram grande impacto positivo no meio ambiente e no bolso.

Como o objetivo do Guia das Finanças é a reprogramação financeira e construção de riquezas, e sabendo que o sucesso financeiro está atrelado ao comportamento, então relacionei 5 hábitos que quando colocados em prática, fazem a diferença no equilíbrio entre a satisfação das necessidades e o impacto do consumo nas finanças e no meio ambiente.

01 – Planeje suas compras e compre com qualidade

O ideal é antecipar quais são suas necessidades e desejos, e planejar suas compras. Se você não planeja suas compras acaba sendo alvo da compra por impulso.

Uma compra não programada pode gerar um impacto negativo muito grande em seu orçamento e até resultar em dívidas.

Um bom planejamento financeiro lhe ajudará a evitar compras sem necessidade além de manter suas contas em equilíbrio.

Procure sempre avaliar a relação preço-qualidade, comprometimento social e ambiental dos produtos e serviços ofertados, o meio ambiente e seu bolso agradecem.

02 – Analise suas verdadeiras necessidades e tente viver com menos

O que você realmente precisa? Roupas, calçados, alimentos, móveis, eletrônicos, utensílios etc. Faça uma análise de tudo o que realmente é necessário e tente viver com menos.

Conheço pessoas que tem em casa 4, 5 TVs, que, com exceção da TV que fica na sala, as demais ficam ociosas (quarto, área externa, quarto das crianças …).

Parece loucura mas isso é mais comum do que se pensa. As pessoas não analisam suas verdadeiras necessidades e acabam adquirindo coisas que usam com pouca frequência, ou nem usam. Com isso, tiram do bolso aquele dinheiro que poderia ser direcionado para alcançar a liberdade financeira.

Colabore com seu bolso e com a natureza, reduza o consumo desnecessário, evite o desperdício.

Para que adquirir mais do que você precisa?

03- Conserte o que dá pra consertar

A maioria das pessoas jogam fora coisas que ainda podem ser utilizadas ou reutilizadas, um problema na sola de um sapato pode ser motivo para ir para o lixo. Enquanto um sapato novo de padrão normal pode variar de R$ 120,0 a R$ 330,00, a troca de uma sola pode custar apenas R$ 30,00.

Esse é apenas um exemplo, muitos outros podem ser vistos frequentemente, vejo sofás, camas, brinquedos etc. que se levados a um especialista poderiam ser totalmente refeitos a um custo bem menor que comprar um novo (Trocando pano ou espuma, por exemplo).

Por isso, reaproveite o que dá para reaproveitar, conserte o que tem conserto e evite a geração excessiva de lixo. Não se trata de ser mesquinho, avarento, nem é vergonha para ninguém reaproveitar algo, trata-se de uma atitude consciente e preocupada com seu futuro e com o futuro das novas gerações.

Pense nisso …

por Aldecir Roberto | Construindo Riquezas

Muito dinheiro, carro de luxo, alto patrimônio… Ganhar na loteria, receber uma herança de milhões, ganhar altos salários… Isso lhe faria rico(a)?

A medida da riqueza é muito individual e subjetiva, não é muito fácil responder à pergunta: O que é ser rico?

Cada pessoa possui suas ambições, seus sonhos, seu foco de vida, suas crenças e hábitos (Bons ou maus), e ser ou não ser rico depende da busca e da análise individual de cada um. Acontece que muitos não param para fazer esta análise, e durante toda a vida buscam por algo que não vão encontrar.

Algumas passam a vida toda economizando e acumulando riqueza material com a finalidade de se tornarem ricas, deixando de lado várias fontes de felicidade: o brinquedo do filho, a viagem tão sonhada da família, a faculdade dos sonhos etc. Um caminho árduo e sofrido, por um futuro incerto.

Outras, não possuem o hábito de economizar nem de acumular riqueza material, sonham em ganhar na loteria, ter ótimos salários, e que um dia a situação vai melhorar. Gastam tudo o que ganham, e em muitos casos mais do que ganham. Consomem por impulso, sem necessidade, influenciadas pela pressão consumista que a mídia e a sociedade alimentam: É o carro igual ou melhor que o do vizinho; a casa mais bonita do bairro; o sapato mais caro que o da amiga etc. Também deixam de lado suas fontes de felicidade e esquecem-se dos verdadeiros desejos e vontades. Um caminho incerto por um futuro árduo e sofrido.

Buscar a riqueza material e deixar de lado coisas importantes que dão sentido à vida é um fardo pesado demais para se carregar e um caminho perigoso, afinal não temos certeza do que vai acontecer amanhã (nem hoje).

Por outro lado, viver de sonhos, sem se resguardar nem pensar no futuro financeiro, consumindo impulsivamente tentando saciar a sede do “TER”, é arriscar o presente e comprometer o futuro.

Isso tudo nos leva a refletir sobre o que realmente é ser rico. Veja que o dinheiro por si só não é sinônimo de riqueza, é como disse Carlos Drummond de Andrade “O cofre do banco contém apenas dinheiro. Frustrar-se-á quem pensar que nele encontrará riqueza”.

Ser rico é mais do que ter somente dinheiro, ser rico é poder decidir sobre seu futuro; é poder mudar de cidade se não estiver satisfeito com a cidade onde mora; é poder escolher onde quer trabalhar (ou parar de trabalhar); é poder viajar mais, é poder passar mais tempo com a família e com os amigos. Ser rico é poder decidir seu futuro sem depender da sorte, ser rico é ter liberdade de escolhas.

Naturalmente, uma pessoa sem dinheiro algum, você há de concordar que não pode ser rica. A liberdade de escolha vem com a riqueza material, se é mais livre para decidir quando se tem condições financeiras necessárias para isso. Você terá mais liberdade de trocar um emprego que não gosta por outro, se tiver a segurança financeira de que isso não vai afetar você, nem sua família por exemplo.

Por isso a importância de se conquistar independência financeira. Quando o dinheiro começa a trabalhar para você, e não você para ele, você começa a ter mais liberdade de escolha e tudo fica mais fácil.

Imagine não ter que aguentar o chefe chato ou poder escolher “dar as contas para seu patrão”.

Imagine poder pagar todas as suas contas do mês somente com rendimentos de seus investimentos (ativos).

Imagine acordar de manhã e resolver ir pescar ou jogar bola com o filho ao invés de ir trabalhar.

A independência financeira lhe proporciona tudo isso!

Entendo que a riqueza está diretamente ligada à independência financeira e à liberdade financeira (recomendo fortemente que leia um artigo que escrevi sobre liberdade e independência: leia aqui), enquanto uma lhe dá segurança para tomada de decisões a outra lhe dá condições de ser livre para fazer o que quiser.

Por fim, ser rico é ter dinheiro sim, mas não somente dinheiro!

Quem pensar que ter bons salários, ter milhões no banco é ser rico está correndo o sério risco de ser uma pessoa pobre com muito dinheiro (daí aquela frase “Era tão pobre que só tinha dinheiro”)

Ser rico é ter liberdade de escolha! é ter liberdade financeira.

O que é ser rico para você? compartilhe sua opinião, deixe um comentário logo abaixo.

Prosperidade e sucesso …