Principalmente se o motivo for um erro banal que cometemos.

Não é nada agradável saber que o dinheiro foi embora, e então nos vem à cabeça aquela frase: Não acredito que eu fiz isso!

Sabia que não devia fazer, mas fez! 🙁

Durante toda nossa vida financeira cometemos erros, erros que podem custar milhões.

Alguns básicos, que a gente consegue identificar e corrigir de imediato, outros, cometemos a vida inteira sem nos dar conta disso.

Eu já cometi muitos erros, já perdi muito dinheiro por isso, e talvez você também esteja cometendo agora!

Não estou aqui inventando a roda, nem descobrindo um novo elemento da tabela periódica.

Estou falando de erros simples, conhecidos por todos. Mas também desprezados por muitos.

Sei que você não quer perder dinheiro por cometer erros banais, não é mesmo?

E também sei que desprezar esses erros pela simplicidade irá levar você para o lado oposto disso.

Você quer aprender sobre 5 erros financeiros banais que fazem você perder dinheiro aos montes, e como evitá-los?

Então continue lendo este artigo até o final e você aprenderá que esses 5 erros podem ser evitados e podem levá-lo a salvar milhares de reais, se não milhões.

Ah, eu aposto que o exemplo do erro #2 irá surpreender você.

Sabe por quê? Porque ele é desprezado pela maioria das pessoas.

E sim! Ele pode fazer você perder muito dinheiro, milhões! (comprovado).

ERRO #1: IGNORAR O DINHEIRO (PERDER DINHEIRO POR IGNORÁ-LO?)

Você não tem culpa alguma de não entender sobre dinheiro e riqueza. Não é sua culpa não ter sido ensinado sobre educação financeira. Por outro lado, é 100% sua responsabilidade aprender sobre dinheiro e riqueza e como se comportar em relação… (Rafael Seabra – Verdade sobre o dinheiro)

Talvez esse seja o erro mais comum e mais incoerente que alguém pode cometer com o dinheiro: Ignorá-lo.

Para que você possa administrar bem o seu dinheiro, primeiro é preciso entender sobre ele e aprender como ele funciona para usá-lo com sabedoria.

Mas não é bem assim que acontece!

Incoerentemente a grande maioria que “quer dinheiro” o ignora!

Mais precisamente ignoram o conhecimento que irá trazer mais dinheiro para o bolso.

Por exemplo, muitas pessoas querem ficar ricas, mas quando vai começar o noticiário sobre economia e finanças na TV, mudam de canal e põem na novela.

Como ganhar, guardar e investir bem o dinheiro para que ele se multiplique sem entender sobre ele, e sobre as coisas que estão ao redor dele?

Você também faz isso? 😮

Se isso acontece com você, a partir de agora tenho certeza que isso vai mudar.

Você nunca mais vai perder dinheiro por não assistir ao noticiário sobre economia e finanças. 😀

É certo que você não precisa ser um especialista em finanças para cuidar bem do seu dinheiro, mas também nunca conquistará sua independência financeira sem conhecer sobre como ele realmente funciona.

O conhecimento sobre o dinheiro é mais importante do que o próprio dinheiro.

Se você tivesse que escolher entre um saco de ouro e uma tábua de argila gravada com palavras sábias, qual dos dois você escolheria?

É assim que começa uma história contada no livro “O homem mais rico da babilônia”, um clássico de George S. Clason.

A história conta que Arkad o homem mais rico da babilônia, para confiar a administração de sua fortuna ao seu filho Nomasir, ele teria que provar ao pai que era capaz de administrá-la adequadamente.

Para isso Arkad incentivou Nomasir a sair pelo mundo e mostrar sua competência para ganhar dinheiro, e para tornar-se um homem respeitado.

Em sua bagagem Nomasir levou duas coisas dadas pelo pai Arkad: Um saco com moedas de ouro e uma tabuinha de argila onde estavam gravadas as Cinco Leis do Ouro.

Dez anos se passaram, e conforme havia combinado com seu pai, Nomasir voltou para prestar contas de suas as ações e sua experiência.

Após uma grande festa, Nomasir diante de seu pai, sua mãe, amigos e familiares, contou o que havia acontecido.

Com muito respeito diante da sabedoria do pai, Nomasir contou que não usou o ouro com sabedoria, em pouco tempo não lhe restou nada do que havia recebido do pai.

Devido sua inexperiência, perdeu todo seu ouro em corridas de cavalo e em negócios que não deram certo.

Após perder todo seu ouro, contou Nomasir que se lembrou da tabuinha de argila e do conhecimento que ela trazia.

Após ele ler as cinco leis do ouro com muito cuidado, percebeu então que se tivesse buscado primeiro a sabedoria contida naquela argila não teria perdido todo seu ouro.

Continuando sua história, Nomasir revelou que após adquirir o conhecimento sobre as 5 leis do ouro começou então a aplicar o que seu pai havia escrito naquela tabuinha de argila.

Final da história: Nomasir conseguiu se tornar um homem muito rico e respeitado, e naquela noite deu ao pai 3 sacos de ouro, um como devolução ao ouro que seu pai havia lhe dado quando saiu de casa, e outros dois como pagamento simbólico à sabedoria passada pelo pai na tabuinha de argila.

Com esse gesto Nomasir mostrou a todos que considerava mais valiosa a sabedoria passada pelo pai do que o próprio ouro.

Se você ainda não leu o livro “O homem mais rico da Babilônia”, recomendo fortemente que leia. Ele é ao mesmo tempo simples e inspirador.

Sabemos que você não quer perder dinheiro! Sabemos que você não quer perder o seu ouro!

Portanto, buscar conhecimento sobre o dinheiro é o melhor caminho para evitar isso.

Faça cursos sobre educação financeira, investimentos, finanças pessoais.

Leia artigos, livros, jornais e revistas especializadas.

Assista ao noticiário econômico na TV.

Se “tempo é dinheiro” então “conhecimento é ouro” (que vale mais do que dinheiro – como diz o Silvio Santos)

Não cometa o erro de ignorar isso.

ERRO #2: PROCRASTINAR – ACHAR QUE PODE ESPERAR PARA TER O CONTROLE DAS FINANÇAS

Daqui a um ano você vai desejar ter começado hoje. (Karen Lumb)

Quantas coisas você tem deixado para depois em sua vida?

A academia, um novo regime, trocar de emprego, sair mais com os amigos, ficar mais com a família…

A procrastinação é um mal que atinge muita gente, todos nós uma vez ou outra procrastinamos.

Somos mestres em inventar desculpas para deixar algo para depois, somos mestres em procrastinar:

Está chovendo;

Tenho que trabalhar até tarde;

Agora não é o momento certo;

Ainda tenho tempo para isso;

Começo amanhã!

Não tenho tempo.

Essa última é a preferida de muitos!

Infelizmente quando o assunto é administração do nosso dinheiro, isso também acontece.

A procrastinação é um ladrão lento e silencioso do seu dinheiro.

Esse é um erro que pode levar você a perder dinheiro aos milhares.

É certo que todos nós deixamos algo para depois em algum momento.

Mas deixar até o último minuto para ficar esperto com o dinheiro pode gerar consequências irreversíveis em nossa vida financeira.

Veja alguns exemplos de procrastinação com as finanças:

Deixar de poupar seja para o curto, médio, ou longo prazo;

Não pagar as contas em dia;

Deixar para amanhã o controle de receitas e despesas;

Deixar o futuro para depois e adiar um plano de aposentadoria;

Esperar sobrar dinheiro para começar a poupar: “Mês que vem eu vou guardar algum dinheiro!”.

Claro que nem sempre a procrastinação vai fazer você perder dinheiro.

Mas em compensação, há algumas situações em que procrastinar é igual a rasgar dinheiro e jogar ao vento.

Deixar para depois um plano de poupança, por exemplo, pode significar um porquinho muito, muito mais magro!

Como evitar que seu porquinho não morra de fome.

Vamos comparar dois indivíduos e suas ações a respeito de um plano de poupança:

Sr. Inteligência Financeira

Sr.Procrastinador

Início dos investimentos

Aos 20 anos de Idade

Aos 35 anos de idade

Investimento de R$ 300,00/Mês a uma taxa de 1% ao mês

Durante 15 anos

Durante 25 anos

Aos 60 anos, terão em suas contas

R$ 2.965.777,78

R$ 563.653,99

Neste exemplo:

O Sr. Inteligência Financeira: Começou a investir mais cedo, aos 20 anos de idade. Poupou e investiu R$ 300,00 todo mês durante 15 anos apenas. Depois disso parou de poupar, deixou o dinheiro investido e nunca mais mexeu nele. Quando completou 60 anos tinha em sua conta R$ 2.965.777,78.

O Sr. Procrastinador: Começou a investir muito tarde, aos 35 anos de idade. Poupou e investiu R$ 300,00 por mês durante 25 anos (10 anos a mais que o Sr. Inteligência Financeira). Quando completou 60 anos tinha em sua conta apenas R$ 563.653,99.

Você compreende agora porque procrastinar com o dinheiro pode levar você a perder milhões?

Os números mostram isso não é mesmo?

Portanto, não permita que o hábito de deixar para depois prejudique suas finanças, crie alternativas para evitar que isso aconteça:

Para evitar que as contas atrasem, coloque tudo no débito em conta.

Para não deixar a poupança para depois, faça uma poupança programada, comece com um valor pequeno, aos poucos você vai aumentando.

Não espere o mês terminar para registrar suas despesas, faça uma previsão antecipada do quanto será gasto, assim durante o mês você apenas acompanha o que você previu.

Lembre-se, você pode fazer isso a qualquer tempo!

Sugiro que seja agora! (não vai procrastinar. Vai? 😉 ).

ERRO #3 NÃO PENSAR NA SEGURANÇA E NA PROTEÇÃO FINANCEIRA

A maioria das pessoas vive de salário em salário e qualquer imprevisto pode facilmente se transformar em um desastre para as finanças.

A falta de uma reserva para emergências, planos de saúde, seguros etc. pode fazer não só você perder dinheiro, mas também perder muitas noites de sono.

Dentro de um processo de gestão do dinheiro e do planejamento financeiro é de extrema importância pensar na segurança financeira.

Imagine por exemplo se você chega ao trabalho na segunda feira, logo depois de ter batido o carro no final de semana e recebe a notícia de que será demitido.

Para complicar ainda mais, você não renovou a apólice de seguro do carro porque não tinha dinheiro.

Parece trágico, mas todo mundo está sujeito a isso não é mesmo?

Como seria sua reação diante desse acontecimento? Como você se sentiria?

Muitas pessoas nesta situação buscariam ajuda em empréstimos bancários ou ao limite de cheque especial.

Com isso, estariam destinando grande parte da renda para o pagamento de juros altíssimos, literalmente perdendo dinheiro.

O certo é que ninguém está livre de imprevistos, situações inesperadas que requerem auxílio financeiro podem acontecer com todo mundo.

Não pensar em um plano de segurança financeira pode ser um erro irreparável com o dinheiro.

Como pensar em um plano de segurança financeira.

A segurança financeira está ligada à qualidade de vida no presente e na aposentadoria.

É a primeira e a mais importante das três fases da vida financeira, seguida da independência financeira e por último da liberdade financeira.

Pensar em um plano de segurança financeira é pensar em garantir dinheiro suficiente para pagar as despesas básicas como educação, saúde, transporte, alimentação, moradia etc.

A segurança financeira é alcançada quando você tem condições de garantir o pagamento dessas despesas em três momentos:

No presente, quando você garante seu padrão de vida atual;

Em casos de imprevistos, como a perda de emprego, por exemplo;

No futuro, quando seu plano é capaz de garantir seu padrão de vida na aposentadoria.

Assim, um plano de segurança financeira deve ser preparado para atender três condições:

Segurança básica: Quando você pode pagar suas despesas básicas para manter o seu padrão de vida atual. Normalmente com o salário ou rendimento mensal;

Segurança contra imprevistos: Quando você tem condições de pagar suas despesas básicas mesmo no caso de ocorrer um imprevisto;

Segurança na aposentadoria: Quando você tem uma poupança ou plano de previdência que lhe garanta seu padrão de vida no futuro.

ERRO #4 COMPRAR PASSIVOS PENSANDO QUE SÃO ATIVOS

Os ricos adquirem ativos e os pobres e a classe média adquirem obrigações.” (Robert Kiyosaki – Livro: Pai Rico, Pai Pobre).

Você considera seu carro um ativo? E a casa própria é um ativo?

A frase de Robert Kiyosaki ilustra claramente um equívoco cometido por muita gente.

Eu mesmo perdi muito dinheiro antes de conhecer e colocar em prática o verdadeiro significado de um ativo e um passivo sob o ponto de vista financeiro.

Se levarmos em conta o conceito convencional onde um ativo é igual a bens e direitos, e um passivo é igual a obrigações (conceito contábil), tanto a casa própria quanto um carro são bens.

Portanto são ativos!

Mas quando o assunto é construir riqueza e gerar patrimônio, não podemos considerar desta forma.

Sob o ponto de vista das finanças um ativo é tudo aquilo que pode ser adquirido ou criado que gere alguma renda para você.

Um ativo pode gerar ganhos únicos, como a venda de um imóvel, por exemplo.

Ou ganhos periódicos, como ações que rendem dividendos, e imóveis alugados que geram aluguéis.

Já um passivo financeiro é o oposto do ativo, é tudo aquilo que “tira” sua renda, que “tira” dinheiro do seu bolso.

Tudo aquilo que pode ser criado ou adquirido e que gere um fluxo de despesas deve ser considerado como passivo.

A casa própria gera um fluxo constante de despesas como manutenção e impostos.

Da mesma forma o carro também gera esse fluxo, tanto de manutenção, como de impostos e combustível.

Isso significa que você não deve adquirir a casa própria? Ou um carro?

Não é isso!

Esses são apenas exemplos para que você entenda que para construir riquezas é preciso saber distinguir o que coloca dinheiro no seu bolso e o que tira dinheiro dele.

Sabendo disso, busque cada vez mais aumentar a sua coluna de ativos, cada ativo que você adquire passa a trabalhar para você e gerar dinheiro.

Quanto mais ativos você possuir, mais dinheiro você ganhará.

Quanto mais passivos você possuir, mais dinheiro sairá do seu bolso.

ERRO #5 MANTER UM PADRÃO DE VIDA QUE NÃO SE SUSTENTA (MIMAR OS FILHOS COM O QUE NÃO PODE PAGAR POR EXEMPLO)

Sucessores sabem ouvir “nãos”, herdeiros detestam os limites” Augusto Cury (Livro: Pais Inteligentes Formam Sucessores, não herdeiros)

Os pais querem o melhor para os filhos, não há dúvidas!

Porém esse “querer bem” muitas vezes extrapola barreiras do bom senso, e atitudes aparentemente benéficas passam a ser prejudiciais.

Imagine isso:

Pedro é um menino que ao longo de seus 6 anos já acumulou centenas de brinquedos dos mais variados. Possui duas bicicletas, sendo uma na cor vermelha, e outra na cor azul com o escudo de seu herói favorito.

Quando havia completado 5 anos fez uma viagem maravilhosa para a Disneylândia junto com os pais. Em seu quarto exibe um televisor de última geração com a última versão do tão famoso videogame.

Seu pai, Sr. João sente-se feliz por proporcionar ao filho o que não teve quando era criança e faz questão de frisar que faz o que for necessário para que seu filho tenha o que ele não teve.

Até aqui não há nada de errado com esta história não é mesmo? Vamos prosseguir.

Sr. João, mesmo trabalhando muitas horas a mais que o normal, e ainda fazendo algum dinheiro extra nos finais de semana não consegue cobrir as despesas mensais da casa.

Embora esteja feliz em poder dar ao filho o que não tinha quando criança está doente e debilitado por causa do excesso de trabalho.

Todos os meses paga apenas parte da fatura do cartão de crédito, está com a prestação do carro atrasada há 2 meses, e ainda está pagando as parcelas da viagem feita à Disney.

Você acha que o Sr. João está fazendo o melhor para o filho?

Querer o melhor para os filhos não significa fazer tudo o que eles querem (ou o que você quer para eles).

Muitos pais acham que tem o dever de proporcionar isso aos filhos, quando na verdade não é bem assim.

Aos pais cabe preparar os filhos para a vida real, como ela é.

Atitudes como a do Sr. João, mesmo que bem-intencionadas não preparam os filhos para a vida real, mas sim para uma ficção, um padrão de vida que não se sustenta.

Mantenha um padrão de vida dentro de suas possibilidades

Cometer o erro de proporcionar mimos aos filhos financiados por empréstimos e compras a prazo pode ser um preço muito caro a pagar.

Além de estar ensinando os filhos a “como ser um endividado”, está colocando a segurança financeira da família em risco.

Mimar os filhos é apenas uma situação!

Para os filhos, brinquedos como mimos. Para os adultos: o carro igual ao do vizinho, a casa mais bonita do bairro, a calça de marca da colega de trabalho.

É comum vermos pessoas que não reconhecem suas possibilidades financeiras e então gastam mais do que ganham e vivem pagando contas.

Não há nada de errado em querer um padrão de vida melhor, o que é preciso saber é que isso se constrói com o tempo.

Quer o melhor para você e para seus filhos?

Então se programe, faça planos financeiros, cuide de seu orçamento familiar, defina quais objetivos vocês querem alcançar e faça seus filhos participarem do processo.

Aos poucos você verá que manter um padrão de vida sustentável financeiramente irá aumentar e muito sua capacidade de poupança.

Conforme sua capacidade de poupança aumenta e sua riqueza vai sendo construída, você poderá ir aumentando seu padrão de vida gradativamente.

Gostou deste artigo? Então ajude alguém a não perder dinheiro cometendo erros financeiros banais como esses. Compartilhe este artigo com seus amigos através dos botões sociais abaixo.

Depois deixe um comentário sobre o que você achou deste artigo.

Se você já ficou em dúvida algumas vezes se devia pagar o IPVA e IPTU à vista ou parcelado, certamente você não está sozinho(a), muitas pessoas já tiveram (ou ainda tem) esta dúvida.

Este artigo vai lhe ensinar definitivamente como fazer a melhor escolha, de forma simples, e com uma ajudinha de uma planilha de cálculo gratuita.

Leia este artigo até o final e você vai ver também que é possível utilizar este cálculo não só para o pagamento do IPVA ou do IPTU, mas para várias situações que envolvam estas duas formas de pagamento.

Sempre no Início de ano, vem imposto por aí!

Se não bastasse as contas corriqueiras do mês, ainda tem material e matrícula escolar, despesas de viagem (inclusive a revisão do carro – o que é muito importante antes de ir viajar), e claro, os tão esperados (talvez nem tão esperados assim) IPTU e IPVA.

Realmente não tem jeito, para quem não se preparou e não se planejou, essas despesas podem colocar em risco o equilíbrio das contas e gerar uma dorzinha de cabeça.

Bem, que esses impostos são o calo de muita gente já sabemos, mas esse artigo tem um objetivo específico: vejo muitas pessoas se perguntando o que é melhor, pagar o IPTU e IPVA à vista ou parcelado?

Essa dúvida vem de situações como: tenho dinheiro na poupança, devo tirar para pagar os impostos à vista?

Ou ainda: Se eu investir todo mês o valor da parcela do imposto para receber juros de um investimento seria mais vantajoso que aproveitar o desconto para pagamento à vista?

Em alguns casos as pessoas tomam a decisão pelo “achômetro”, é aquela decisão do acho que é melhor isso, ou acho que é melhor aquilo, sem fazer nenhum cálculo ou fazendo cálculos equivocados.

A partir de agora você não vai mais ficar em dúvida sobre qual forma de pagamento escolher: Se à vista ou parcelado.

Você vai entender quais as variáveis importantes para o cálculo e vai calcular facilmente com a planilha.

Mas afinal, como fazer a conta de forma correta? Qual a melhor decisão a se tomar? Pelo pagamento à vista ou parcelado?

Em primeiro lugar, uma situação de fácil decisão é que, se o pagamento à vista não dá nenhum desconto, é melhor o pagamento parcelado certamente (não esquecendo de programar a parcela do imposto no orçamento doméstico claro!)

Já no caso em que há desconto para pagamento à vista, independentemente do percentual, seja ele de 3%, 4%, 5%, 10% ou 15%, não importa! A melhor escolha financeira dependerá do cálculo correto.

Existem várias maneiras de fazer o cálculo para analisar a melhor opção.

Uma maneira fácil é basicamente descobrir se os juros embutidos no parcelamento são maiores ou menores do que o retorno que você teria se investisse o dinheiro ou não tirasse do investimento que você já possui.

Veja:

• Se o retorno do investimento (%) for MAIOR do que os juros embutidos no parcelamento, a melhor opção é o pagamento parcelado; • Se o retorno do investimento (%) for MENOR do que os juros embutidos no parcelamento, então a melhor opção é o pagamento à vista.

Vamos deixar o “achômetro” de lado!

Para ajudar você a tomar uma decisão mais consciente, elaborei um planilha de cálculo super simples de usar e que fará você deixar o “achômetro” de lado, e definitivamente saber qual é a melhor opção no seu caso.

Você vai poder baixar a planilha gratuitamente no link logo abaixo, mas antes recomendo fortemente que você leia atentamente esse artigo até o final para que você compreenda algumas variáveis importantes que podem ser diferentes em cada caso, e que são de fundamental importância na tomada de decisão.

Quais as variáveis que devemos utilizar no cálculo?

Uma vantagem da planilha de cálculo que vou disponibilizar para você gratuitamente logo abaixo é que ela faz cálculos não só para o caso dos impostos IPTU e IPVA, mas também para todos os casos em que há opção de pagamento à vista ou parcelado.

Como tudo em finanças, a melhor decisão (pagar à vista ou a prazo – parcelado) não é a mesma para todos, isso vai depender de algumas variáveis que certamente serão diferentes em cada caso, vamos à elas:

Valor para pagamento à vista: É o valor cobrado para pagamento em uma única parcela à vista.

Número de parcelas: É o número de parcelas a serem pagas, 3x, 4x, 10x etc. Note que aqui tem uma pegadinha que muitas pessoas não dão conta, é o caso do parcelamento com uma parcela à vista e outras a prazo, ou seja, um valor deve ser pago de imediato (entrada), e os demais parcelados, o cálculo dos juros embutidos no parcelamento com entrada é bem diferente do parcelamento direto sem entrada.

Retorno do investimento: É o retorno em percentual (juros) que você obteria se deixasse aplicado o dinheiro (caso já tivesse investido), ou aplicasse o dinheiro optando por pagar parcelado. Esse percentual é muito relativo, e vai depender de cada perfil de investidor, pode ser algo mais conservador em torno de 0,6327% a.m como a caderneta de poupança (janeiro/2016), por exemplo, ou algo mais arrojado com maiores retornos 2%, 3%, 4% a.m.

Juros embutidos no parcelamento: Esse é o percentual que devemos calcular, é com ele que saberemos qual a melhor opção de pagamento. Os juros embutidos no parcelamento é o quanto está sendo cobrado a mais para parcelar o valor que em tese deveria ser pago à vista. De forma simples de se entender, quando parcelamos algo significa que alguém está pagando a conta à vista para nós. Para isso esse alguém nos cobra juros, esses juros estarão embutidos no valor das parcelas.

Agora que você já conhece as variáveis necessárias para o cálculo dos juros embutidos no parcelamento vamos ver dois exemplos práticos utilizando a planilha de cálculo que disponibilizo logo abaixo para download.

Exemplo de quando vale a pena pagar à vista

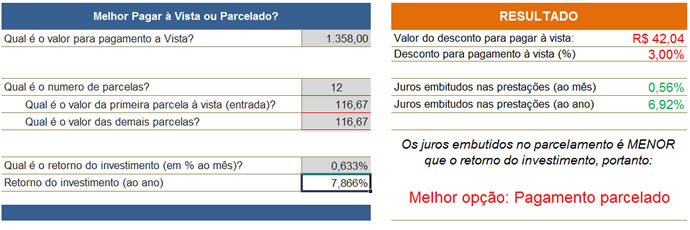

Supomos que você tenha a opção de pagar o IPVA à vista no valor de R$ 1.164,00, ou parcelado em 4 parcelas de R$ 300,00 sendo a primeira parcela no mesmo vencimento da cota única à vista e mais 3x de igual valor.

Ao alimentarmos a planilha com as informações do nosso exemplo verificamos que o desconto para pagamento à vista é de 3% e que os juros embutidos nas prestações são de 2,07%.

Neste caso, utilizei o rendimento da poupança como retorno do investimento, como o rendimento da poupança é de apenas 0,633% a melhor opção é pelo pagamento à vista, isso porque o retorno (juros) do investimento é menor que os juros cobrados no parcelamento do imposto.

Exemplo de quando vale a pena pagar parcelado

Supomos que você tenha a opção de pagar o IPTU à vista no valor de R$ 1.358,00, ou parcelado em 12 parcelas de R$ 116,67 sendo a primeira parcela no mesmo vencimento da cota única à vista e mais 11x de igual valor.

Ao alimentarmos a planilha com as informações do nosso exemplo verificamos que o desconto para pagamento à vista é de 3% e que os juros embutidos nas prestações é de 0,56%%.

Como utilizei o rendimento da poupança neste exemplo também, ou seja, de 0,633%, a melhor opção é pelo PAGAMENTO PARCELADO, isso porque o retorno (juros) do investimento é maior que os juros cobrados no parcelamento do imposto (0,56% a.m).

Agora você já sabe! Quando estiver em dúvida se deve pagar à vista ou a prazo (parcelado) é só baixar a planilha logo abaixo e fazer os cálculos.

Ajude alguém a fazer a melhor escolha também, compartilhe esta página com seus amigos:

Investimento de baixo risco, rendimento superior a inflação e historicamente mais rentável que a poupança, você conhece? É o Tesouro IPCA+!

Imagine que você mantenha grande parte de seus investimentos na caderneta de poupança, com um rendimento em torno de 7,9% ao ano (dez-2015).

Aparentemente é uma boa rentabilidade, mas se considerarmos uma inflação na casa de 10%, por exemplo, a rentabilidade liquida seria de -1,91%, ou seja, seu patrimônio seria afetado significativamente pois o aumento dos preços (inflação) reduziria seu poder de compra.

Neste exemplo citei a caderneta de poupança, mas o cálculo da rentabilidade líquida (descontando a inflação) se aplica a todos os investimentos, você pode fazer este cálculo facilmente com esta ferramenta gratuita: Planilha Grátis-Como calcular o rendimento real de um investimento.

Veja que em épocas de inflação alta, como a que estamos vivendo agora (dez-2015), o cuidado deve ser redobrado com os investimentos para que os efeitos nocivos dos aumentos dos preços não acabem com nossos planos futuros, e corroam nosso patrimônio.

Para que seu patrimônio não seja afetado pela inflação, e você não veja seu poder de comprar reduzido, é preciso buscar uma rentabilidade igual ou superior à inflação do período.

Como conseguir uma rentabilidade que preserve o poder de compra?

Para quem tem um horizonte de longo prazo para os investimentos, ou seja, quem está guardando recursos para pagar a faculdade das crianças, comprar uma casa nova, ou para aposentar-se mais cedo, por exemplo, uma boa alternativa para preservar o poder de compra é investir em títulos do tesouro direto, mais especificamente nos títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais (as antigas NTN-B’s-Notas do Tesouro Nacional Série B).

Neste artigo vou ensinar passo a passo como investir nos títulos Tesouro IPCA e preservar seus investimentos dos efeitos da inflação.

Entendendo o que é, e como investir em títulos Tesouro IPCA+

Para que você entenda tudo sobre como investir em títulos Tesouro IPCA+ dividi o assunto em 6 partes para melhor compreensão:

Parte 1 – O que é o Tesouro Direto

O Tesouro Direto é um programa desenvolvido exclusivamente pelo Tesouro Nacional em parceria com a BM&FBOVESPA para vender títulos públicos para pessoas físicas, os recursos captados são utilizados para financiar os projetos do governo brasileiro.

Em outras palavras, quando o investidor compra títulos públicos no tesouro direto está emprestando dinheiro para Governo Federal fazer investimentos em saúde, educação, infraestrutura etc. e recebe juros em troca.

Já escrevi um artigo ensinando o que é e como investir no tesouro direto, é uma introdução que recomendo fortemente a leitura caso você não tenha nenhum conhecimento sobre títulos público.

Depois de ler o artigo você pode também assistir a este vídeo do Tesouro Nacional sobre títulos do tesouro para fixar melhor alguns pontos:

Parte 2 – O que são os títulos Tesouro IPCA+

Os títulos Tesouro IPCA+ são títulos considerados pós-fixados, ou seja, você só conhecerá a remuneração total do título na data de seu vencimento.

Na realidade a rentabilidade destes títulos é dividida em uma parte pré-fixada, que você já sabe qual será na data da compra, e a outra parte é corrigida com base na inflação, o IPCA (Índice Nacional de Preços ao Consumidor Amplo-IBGE).

Em outras palavras, quando você compra um título Tesouro IPCA+ você recebe como remuneração, no vencimento do título, uma taxa de juros prefixada definida na compra + a variação do IPCA do período.

Note que no exemplo acima os títulos Tesouro IPCA+ 2019 com vencimento em 15/05/2019 estão sendo negociados a uma taxa pré-fixada de 7,56% ao ano na compra, isso significa que quem comprar estes títulos terá como rentabilidade a variação do IPCA + 7,56% ao ano.

Desse modo, independentemente da variação dos preços no período (IPCA) a rentabilidade total do título sempre será superior à inflação garantindo o poder de compra do dinheiro investido, a rentabilidade real neste caso seria dada pela taxa de juros pré-fixada (7,56% ao ano).

Parte 3 – Para quem são indicados os títulos Tesouro IPCA+?

Uma das características dos títulos públicos Tesouro IPCA+ é a disponibilidade de vencimentos mais longos, com isso o investidor pode vincular seus objetivos de longo prazo com os vencimentos dos títulos.

Sendo assim, títulos Tesouro IPCA+ são indicados para o investidor que não vai precisar do dinheiro no curto prazo, ou seja, é indicado para quem possui objetivos financeiros de longo prazo como: a compra de um imóvel (a casa própria, por exemplo), para pagar a faculdade dos filhos, aposentadoria (ou complemento da aposentadoria do INSS) dentre outros objetivos financeiros de longo prazo.

Isso não significa necessariamente que o investidor não possa comprar títulos Tesouro IPCA+ e resgatá-los no curto prazo, pode sim! A liquidez é diária, o problema é que a rentabilidade do título pode ser prejudicada, vamos ver isso a seguir.

Parte 4 – A liquidez dos títulos Tesouro IPCA+ e o resgate antes do vencimento

O Investidor que comprar um título com vencimento em 2035, por exemplo, não precisa esperar até lá para vender seu título ao Governo e pegar seu dinheiro de volta. O Tesouro Nacional recompra os títulos diariamente (todos os dias úteis), portanto, sua liquidez é diária.

Mas, para vender um título antes do vencimento é preciso analisar bem, pois a venda antecipada pode prejudicar a rentabilidade do mesmo, isso porque o Tesouro Nacional pagará pelo título o valor de mercado do título no dia da venda.

Não vou explicar aqui como é definido o valor de mercado dos títulos Tesouro IPCA+ para não estender muito este artigo, fica para outro.

No momento basta apenas você saber que, como o valor de mercado dos títulos públicos é muito volátil (sofre alterações até vencimento) vender um título antes do vencimento pode significar uma rentabilidade maior ou menor do que a contratada na data compra, inclusive podendo haver perda de parte do valor investido.

É por essa razão que uma atitude financeira inteligente é conciliar a data de vencimento do título com o objetivo que se quer alcançar.

Parte 5 – Qual é a diferença entre títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais?

Veja na tabela acima que existem dois tipos de títulos públicos indexados à inflação (ao IPCA), os títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais, vamos ver qual é a diferença entre os dois:

Os títulos Tesouro IPCA+ são títulos em que o pagamento é feito de uma única vez, no vencimento do título você recebe o dinheiro que você investiu + IPCA + os juros, o fluxo de rendimento é simples, veja como fica o fluxo de pagamento simples:

Como no Tesouro IPCA+ os juros são pagos juntamente com o valor principal no vencimento do título, este investimento é recomendado para quem não precisa dos rendimentos até o vencimento do título.

A vantagem destes títulos é que os juros vão se capitalizando juntamente com o valor investido, ou seja, não é retirada a parcela de rendimento, os juros vão sendo investidos automaticamente o que ocasionará uma rentabilidade maior no final das contas (juros sobre juros).

Já os títulos Tesouro IPCA+ com juros semestrais tem um fluxo de rendimentos periódicos, você recebe os juros semestralmente, e o dinheiro investido + IPCA, na data de vencimento do título.

Vamos ver como fica o fluxo de recebimentos periódicos:

Neste caso os juros são pagos semestralmente, e na data de vencimento do título será pago o valor investido + IPCA + a última parcela semestral de juros.

Como os juros são pagos semestralmente, este título é recomendado para quem quer ter uma renda passiva semestral (os juros), assim a cada semestre os juros são depositados na conta corrente do investidor.

Claro que não é interessante optar por estes títulos para reinvestir os juros que receber semestralmente no tesouro direto, isso porque os custos da transação podem prejudicar a rentabilidade.

Parte 6 – Quais são os riscos de investir nos títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais?

O tesouro direto é considerado uma das opções de investimento mais seguras do mercado, isso porque é um investimento 100% garantido pelo Governo Federal.

Sendo assim o risco de se investir no tesouro direto é se o Governo Federal “quebrar”, o que para especialistas apesar de existir, é uma possibilidade muito remota.

O risco maior de investir em título Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais está na venda antecipada.

Como já mencionei anteriormente, vender um título antes do vencimento significa abrir mão da rentabilidade (juros) pré-fixada na data da compra do título, e aceitar vendê-lo ao preço de mercado do dia da venda.

Como esse preço de mercado é calculado diariamente e é influenciado por diversos fatores, pode ser que no dia em que você decidir vender o título ele esteja com um valor de mercado que resultará em uma baixa rentabilidade, ou até mesmo em perda de parte do valor investido.

Existem situações em que vender o título antecipadamente é muito mais vantajoso do que permanecer como ele até o vencimento, mas isso é um assunto para outro artigo.

É sempre bom lembrar que permanecer com o título até o vencimento garante a rentabilidade contratada na data da compra independentemente das variações de preço de mercado.

Vamos recapitular o que você aprendeu neste artigo

Você aprendeu neste artigo que há investimentos melhores que a poupança, com maiores rentabilidades, e que superam a inflação garantindo o poder de compra do valor investido.

Os títulos públicos, em especial aqui neste artigo, os títulos Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais são excelentes investimentos para quem não vai precisar do valor investido de imediato, e está investindo para alcançar um objetivo de médio e/ou longo prazos.

Para quem deseja ter uma renda passiva semestral, a melhor alternativa seria o Tesouro IPCA+ com juros semestrais que paga juros semestralmente, já para quem quer receber todo o dinheiro de uma só vez, o Tesouro IPCA+ paga os juros mais o valor investido corrigido tudo de uma vez no vencimento do título.

Os títulos públicos possuem liquidez diária e podem ser vendidos em qualquer tempo, porém, dependendo do valor de mercado do título na data da venda, pode ser que haja uma baixa rentabilidade do investimento ou até perda do valor investido.

Mantendo o título até a data do vencimento fica garantida a rentabilidade contratada na data da compra.

Os títulos públicos são considerados investimentos de baixo risco, sendo os mesmo garantidos 100% pelo governo federal.

Por fim, como tenho dito sempre, o melhor investimento é investir em conhecimento, e agora você sabe que é possível investir bem, com baixo risco, ganhando da poupança, e preservando seu poder de compra dos efeitos da inflação.

Se você ainda não é nosso Leitor Vip Cadastre-se Gratuitamente aqui e receba novos conteúdos e ferramentas em seu e-mail.

Espero que este artigo tenha sido relevante para você, se você tem alguma dúvida ou sugestão deixe um comentário logo abaixo.

Esta planilha gratuita irá ajudar você a calcular qual é a rentabilidade real de um investimento. Entenda também como e porque fazer este cálculo.

Sabemos que os efeitos nocivos da inflação corroem nosso dinheiro com o passar do tempo, o aumento dos preços dos produtos faz com que nosso poder de compra seja reduzido, e o que podemos comprar hoje por determinado valor, certamente não poderemos comprar daqui a um ano por exemplo.

Por isso, é importante que nossos investimentos, fruto de nossas economias, tenham uma rentabilidade superior a inflação para garantirmos o poder de compra no futuro.

Quer conhecer um investimento que tem rentabilidade superior à inflação, com baixo risco e historicamente mais rentável que a poupança? Veja neste artigo: Como investir no Tesouro IPCA+ e vencer a inflação.

Como calcular a rentabilidade real de um investimento?

Para que possamos verificar se estamos garantindo o poder de compra dos investimentos, devemos descontar a inflação do rendimento no período assim saberemos qual foi o rendimento real do investimento, ou seja, o rendimento acima da inflação.

Exemplo:

Supomos que você possui um investimento, e que seu banco informou que a rentabilidade deste investimento ficou em 7% no ano.

Se neste mesmo ano a inflação ficou em 6%, podemos observar de imediato que a inflação foi menor que a rentabilidade do investimento, isso significa que houve uma rentabilidade real de 1% certo?

Neste caso seria bem simples, se diminuíssemos o rendimento (7%) da inflação (6%) naturalmente teríamos a diferença que seria de 1%. Este cálculo é aplicado assim na maioria das vezes, porém ele está incorreto.

Como estamos tratando de % (percentual) a fórmula correta para este cálculo é:

Aplicando a fórmula correta para nosso exemplo teremos então:

Rendimento= 7% = 0,07

Inflação= 6% = 0,06

Substituindo na fórmula:

Rentabilidade real= {(1+ 0,07) / (1+ 0,06)} – 1

Rentabilidade real = {(1,07) / (1,06)} – 1

Rentabilidade real = 0,009434

Agora multiplicamos o resultado por 100 para chegarmos ao percentual

0,009434 x 100 = 0,943%

Rentabilidade real= a 0,94%

Neste exemplo vimos que a rentabilidade foi maior que a inflação em 0,94% ou seja, houve um ganho real acima da inflação.

Naturalmente podem ocorrer situações em que a rentabilidade seja nula ou inferior à inflação, mantendo assim o poder de compra ou diminuindo-o respectivamente.

Agora que você já sabe o porquê e como calcular a rentabilidade real de um investimento, para ajuda-lo nos cálculos, você pode fazer o download da planilha que faz este cálculo FACILMENTE, no botão abaixo.

Baixe a planilha Grátis aqui:

Quer receber mais planilhas grátis em seu e-mail? Inscreva-se GRATUITAMENTE no Guia das Finanças e seja o primeiro a receber novas planilhas e atualizações do site.

CONTEÚDO VIP

Coloque seus dados abaixo e receba gratuitamente atualizações do Guia das Finanças!

Você está preparado para enfrentar tempos de turbulência? Entenda melhor como cuidar do seu dinheiro em épocas de crise, e aproveitar oportunidades que muitos deixarão passar despercebidas.

Crise para quem?

Isso mesmo, o já velho clichê: Crise para quem? Não posso deixar de iniciar este artigo com essa frase pelo simples motivo de que saber como cuidar do seu dinheiro em épocas de crise é uma das habilidades que separam as pessoas que “vivem a crise” daquelas que passam por ela com tranquilidade e saem dela ainda mais fortalecidos.

O fato é que uma crise econômica ou financeira, quando caracterizada como generalizada, faz com que momentos de inflação alta, de desemprego, juros altos, queda na produção etc. sejam vivenciados por todos, mas o dinheiro não some, não desaparece, apenas muda de mãos: Sai das mãos daqueles que “vivem a crise” e entra nas mãos daqueles que estão preparados para enfrentá-la.

Sei que se você está aqui lendo este artigo é porque realmente se preocupa com seu dinheiro e quer se preparar para tempos de crise, isso coloca você à frente da maioria das pessoas.

Buscar conhecimento a respeito do dinheiro e como cuidar melhor dele é um dos motivos que diferenciam os ricos das pessoas de mentalidade pobre, é como diz T. HARV em “Os segredos da mente milionária”:

“As pessoas ricas aprendem e se aprimoram o tempo todo. As pessoas de mentalidade pobre acreditam que já sabem tudo”

Em qual área a crise pode afetar você?

Apesar de todos passarem pelos mesmos efeitos gerados por uma crise econômica, nem todos são afetados da mesma maneira.

Enquanto que para alguns a inflação, por exemplo, tende a ser mais relevante em função do perfil de consumo, para outros a insegurança da estabilidade no emprego pode ser a mais relevante.

Vou citar um exemplo:

Meu carro tem um tanque de combustível de 55 litros, até pouco tempo atrás encher o tanque com álcool me custava em média R$ 100,00, no último mês paguei em média R$ 135,00 por tanque abastecido.

Isso representa um aumento de 35% nas minhas despesas com combustível.

Veja que para mim o impacto nas despesas com combustível é muito significativo, 35%, mas, não necessariamente esse impacto irá afetar a todos, muitos utilizam outros meios de transporte que podem ter tido um impacto maior ou menor do que este.

Por isso, é importante ficar atento às áreas que possivelmente podem lhe afetar mais e assim se preparar para que o impacto seja o menor possível e, em uma condição ainda melhor, aproveitar oportunidades que por ventura possam surgir.

Aqui vão algumas dicas de como cuidar do seu dinheiro em épocas de crise e aproveitas as oportunidades que por ventura possam surgir na sua frente.

Quem tem um plano financeiro cuida melhor do dinheiro

As pessoas que tem um plano financeiro são mais propensas a passar por crises com mais tranquilidade, isso ocorre porque estão mais bem preparadas para tempos turbulentos, lidam melhor com as situações financeira adversas e estão sempre prontas para mudar de direção caso seja necessário.

Com seus planos e sonhos bem definidos em seu plano financeiro você terá maior confiança e determinação para enfrentar qualquer obstáculo que possa aparecer.

Você pode contratar um consultor para elaborar seu plano financeiro, ou com um pouco de estudo pode desenvolvê-lo você mesmo (Quer aprender a planejar melhor suas finanças? leia aqui sobre Planejamento Financeiro).

Endividar-se em épocas de crise não é uma boa ideia

Novas dívidas somente se estiver em seu orçamento. Compras à prazo (mesmo que sem juros), parcelas de empréstimos e financiamentos, devem ser evitadas, isso inclui das compras corriqueiras, até as de financiamentos imobiliários ou automotivos.

As compras parceladas podem se transformar em dores de cabeça caso haja uma queda nas entradas de dinheiro, com menos dinheiro o endividamento irá aparecer, e como ele todos os malefícios como pagamento de juros por inadimplência e até problemas com serviço de proteção ao crédito (SPC).

Queira revisar os gastos e ajustar o orçamento

Manter o orçamento em dia é uma obrigação para quem quer ter o controle da vida financeira, em épocas de crise pode haver a necessidade de ajustes, ter tudo na ponta do lápis facilita na hora de tomar uma decisão de corte de algumas despesas e/ou de redução de outras.

A revisão nos gastos deve começar pelas despesas de natureza secundária variável, ou seja, pelas despesas que não são obrigatórias e variam com frequência, são as despesas supérfluas. (veja a classificação das despesas aqui).

Em épocas de crise o melhor é apertar o cinto, não é hora de fazer novas despesas, principalmente fora do orçamento. Isso não significa deixar de comprar, apenas evitar compras desnecessárias, priorizar o essencial, comprar com inteligência e evitar desperdícios.

Mesmo que seu orçamento esteja em equilíbrio, pode ser necessário fazer ajustes a fim de aumentar sua capacidade de poupança garantindo uma reserva maior.

(Se você ainda não possui um orçamento doméstico ou familiar pode ser que você queira fazer um. Se desejar, você pode aprender a cuidar melhor do seu dinheiro com um orçamento doméstico aqui: Como elaborar um orçamento familiar passo a passo)

Quanto mais conhecimento, mais você estará preparado

Como tenho dito, o melhor investimento é o conhecimento. Lembro-me das palavras de minha mãe quanto eu era criança: “Meu filho, é melhor você estar preparado para agarrar uma oportunidade que “nunca” vai acontecer, do que acontecer e você não estar preparado”.

Estudar sobre investimentos, educação financeira, finanças pessoais, riquezas, negócios, produtividade. Ler jornais, revistas, e assistir ao noticiário econômico são hábitos de pessoas preocupadas com o dinheiro e com as finanças.

O momento em que vivemos é o momento da informação e do conhecimento, quem estiver de posse desses fatores com certeza terá melhores condições de sucesso.

Se você quer dar os primeiros passos rumo ao enriquecimento, você pode aprender como fazer isso baixando gratuitamente o e-book OS PRIMEIROS PASSOS PARA O ENRIQUECIMENTO, “Porque você merece saber disso!”

Os primeiros passos para o Enriquecimento

Se você quer dar os primeiros passos rumo ao enriquecimento, você pode aprender como fazer isso no E-book GRATUITO

Aumentar suas reservas financeiras deixará você mais preparado e seguro

Sabemos que um colchão financeiro é necessário para que estejamos prevenidos contra imprevistos, em épocas de turbulência financeira é preciso ficar atento ainda mais a este respeito.

Se você não possui uma reserva de emergência, pode querer ficar mais seguro e protegido fazendo uma, se já possui, aumentá-la irá fortalecer esta proteção.

Buscar a segurança financeira também é uma forma de cuidar do dinheiro, tendo uma reserva de emergência você protege seu dinheiro e seu patrimônio de gastos inesperados.

Para aumentar suas reservas não há fórmula mágica, existem apenas duas maneiras para que isso seja possível, aumentando a renda (uma renda extra por exemplo) ou cortando gastos.

A princípio pode ser necessário um esforço a mais para que isso seja concretizado, porém, no final das contas vale muito a pena. Se você não precisar usar suas reservas, quando a tempestade passar terá condições de aproveitar boas oportunidades de investimentos com elas.

Saiba aproveitar as oportunidades de negócio

Para quem tem espírito de empreendedor, em tempos de crise as oportunidades de negócios se ampliam, isso se dá justamente pelo motivo que já mencionei anteriormente: muitas pessoas não estão preparadas nem técnica nem emocionalmente para enfrentar uma crise econômica, isso faz com que grandes oportunidade de negócio passem despercebidas por elas.

Quem está preparado com certeza terá uma visão melhor do que está acontecendo e não deixará que boas oportunidades passem despercebidas.

Atitudes como acompanhar o mercado imobiliário, o mercado de ações e observar novas necessidades de consumo que possam surgir por exemplo, irão aumentar muito suas chances de ter novas idéias de negócio e de aproveitar oportunidades de investimentos.

Fique de olho em seus Investimentos

O mercado costuma oscilar muito em épocas de crise econômica, as bolsas e o mercado cambial ficam mais voláteis, o investidor deve ter muita cautela, e ficar atento a essas variações.

Para proteger o dinheiro neste período a melhor estratégia é manter uma pequena parcela das economias em renda variável, e uma parcela maior em renda fixa.

Investimentos atrelados à inflação como as NTN-B principal que paga uma taxa fixa + IPCA (índice de preços ao consumidor Amplo) pode ser uma boa alternativa para longo prazo.

Claro que em momentos assim também surgem grandes oportunidades de investimento, para quem está bem preparado e possui sangue frio é uma boa chance de adquirir ativos a preços mais baixos e multiplicar o patrimônio.

Resumo

Vamos revisar o que você viu nestes artigo sobre como cuidar melhor do seu dinheiro em épocas de crise, e os links para que você possa ler mais sobre os assuntos relacionados:

1. É bom fazer uma análise sobre qual área você pode sofrer mais com a crise

2. Quem tem um plano financeiro cuida melhor do dinheiro

Qualquer pessoa pode abrir uma conta poupança em um banco e depositar o valor que quiser na conta, o depósito pode ser feito em qualquer dia do mês e tem liquidez imediata, ou seja, o dinheiro pode ser resgatado a qualquer momento.

Liquidez é diária, mas o rendimento é mensal

A caderneta de poupança possui liquidez diária, por isso é possível resgatar o valor investido a qualquer momento, lembrando que, apesar da liquidez ser diária, os rendimentos são mensais, é preciso esperar 30 dias para receber os juros, se retirar o valor antes de 30 dias não haverá rendimento algum.

Uma questão interessante sobre o rendimento da poupança, é que é possível saber qual é o percentual que você receberá após 30 dias do depósito.

Isso porque o rendimento é atrelado a TR do dia do depósito, por exemplo: se no dia 02/08 a TR foi de 0,20%, depositando na caderneta de poupança neste dia o rendimento em 02/09 será de: 0,50% + TR (do dia do depósito: 0,20%), então o rendimento será de 0,70%.

Pois bem, como diz um velho amigo meu, é aqui que o bicho pega!

Com tanta coisa “boa” a respeito da poupança: liquidez, facilidade, comodidade, popularidade etc. Muitos brasileiros depositam dinheiro na caderneta de poupança na confiança de que estão garantindo rentabilidade e segurança, quando na verdade podem estar perdendo dinheiro.

Certo dia ao responder um e-mail de dúvida de um Leitor Vip do Guia das Finanças, disse que ele estava perdendo dinheiro investindo na caderneta de poupança, ele mais que depressa me respondeu:

Olá Aldecir, quanto ao fato de não ter mais IR sobre a poupança compreendi, mas tenho cerca de R$ 15.000,00 depositados na caderneta de poupança, todo mês me rende de juros mais ou menos R$ 86,00, no ano dá uns R$ 1.032,00, sei que o rendimento é pouco, mas não estou perdendo dinheiro, é pouco mais estou ganhando todo mês” Paulo (Ba)

Assim como o Paulo, muitas pessoas veem os valores dos juros creditados na conta de poupança, então sentem-se seguros de que seu dinheiro está crescendo, é certo que o dinheiro aumenta na conta, mas o poder de comprar pode estar sendo corroído pela inflação.

O Rendimento da poupança perdendo para a inflação

Quanto rende a poupança de verdade? Essa é a questão!

Só saberemos qual é o rendimento real da poupança se descontarmos a inflação, vamos ver como tudo isso funciona:

Se em outubro de 2014 você comprava um pacote de arroz por R$ 10,00, em outubro de 2015 o pacote de arroz custava (em média) R$ 10,64.

Até parece pouco, mas a diferença de R$ 0,64 representa um aumento no preço do arroz de 6,4% em um ano (IPCA-IBGE).

Essa variação de preço é a inflação, neste caso de apenas um produto, o arroz.

No Brasil um dos indicadores utilizados para medir a inflação é o IPCA-IBGE, nele são consideradas as variações de preços não só de um produto, mas de uma cesta de produtos e serviços consumidos pelas famílias.

A inflação está ligada diretamente ao poder de compra, se os produtos ficam mais caros, há uma redução no poder de compra do dinheiro, o que se comprava no passado por um preço x, já não se compra mais pelo mesmo valor.

Ao contrário, se houver uma queda nos preços dos produtos de um determinado período para o outro o poder de compra aumenta, pois é possível comprar mais com o mesmo dinheiro.

Quando há inflação, os preços aumentam e o poder de compra cai;

Quando há deflação (o contrário de inflação), os preços diminuem e o poder de compra aumenta.

Infelizmente muitos investidores calculam seus ganhos sobre os investimentos sem considerar a inflação, o que neste caso pode ocorrer perda patrimonial, com o rendimento da poupança também é assim.

Por exemplo: Se a inflação no ano foi de 7% e o rendimento da poupança foi de 7% houve um ganho financeiro de 7% no período, porém o poder de compra continua o mesmo, não houve aumento.

Se a inflação for menor que o rendimento da poupança, aí sim teremos um aumento no poder de compra do valor investido.

Agora, se a inflação for maior que o rendimento da poupança no período, então houve uma perda de patrimônio, o poder de compra foi reduzido.

Se a inflação do ano ficou em 7% e o rendimento da poupança foi de 6% significa que ouve perda no poder de compra. Um produto que custava R$ 1.000,00 passa a custar R$ 1.070,00, em função da inflação de 7%.

Um depósito na caderneta de poupança de R$ 1.000,00 no mesmo período, teria aumentado para R$ 1.060,00 em função do rendimento de 6%.

Veja que neste caso houve um rendimento de R$ 60,00 na caderneta de poupança, portanto ocorreu ganhos financeiro, porém, o produto que se comprava com R$ 1.000,00 passa a valer R$ 1.070,00, um aumento de R$ 70,00, assim o poder de compra foi reduzido em R$ 10,00.

Se o dinheiro tivesse sido investido com o objetivo de comprar este produto, seria necessário acrescentar R$ 10,00 a mais para obtê-lo.

Como calcular o quanto rende a poupança de verdade?

Já vimos que nosso patrimônio e nosso poder de compra só estarão garantidos se investirmos com rendimentos acima da inflação.

Portanto, quando vamos calcular o rendimento real da poupança devemos descontar a inflação para sabermos se estamos no caminho certo.

A princípio o cálculo parece simples, se a inflação for de 7% e o rendimento da poupança for de 8% então temos um rendimento real de 1% certo? ERRADO!

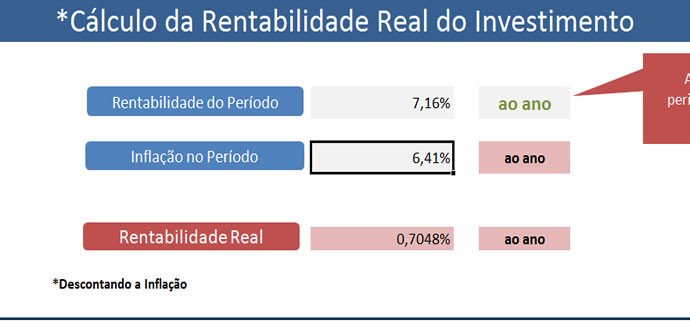

A tabela a seguir mostra o rendimento nominal (sem descontar a inflação) e o rendimento real (descontando a inflação) da caderneta de poupança vejamos:

Note que em 2014 o rendimento nominal da caderneta de poupança foi de 7,16%, já o índice de inflação medido pelo IPCA ficou em 6,41%.

Como fazemos então para chegar ao rendimento verdadeiro da poupança (descontando a inflação), devemos apenas subtrair um do outro?

Não devemos subtrair um do outro, essa forma de cálculo é incorreta, para descontarmos a inflação do rendimento nominal da caderneta de poupança devemos utilizar a seguinte fórmula:

{(1+ rendimento da poupança) / (1+ Inflação)} – 1

Considerando os percentuais de 2014 temos:

{(1+7,16%) / (1+6,41%)} – 1 = 0,7048%

Portanto o rendimento real da poupança em 2014 foi de apenas 0,7048%.

Vou deixar a questão da matemática por aqui, não é meu objetivo entrar em detalhes sobre o cálculo.

Não vou colocar aqui os percentuais de rendimento da poupança porque isso é uma informação variável e muda todo o tempo, não é meu objetivo escrever artigos que se vão com o tempo ou que se tornem desatualizados.

No dia 27 de novembro teremos mais uma edição da Black Friday Brasil (sexta-feira negra). Um dia de loucuras em lojas físicas e lojas on-line, os descontos podem chegar até 80% em produtos como smartphones, notebooks, eletrodomésticos, TVs, roupas, calçados, livros e muitos outros de diversas categorias.

Em 2014 a Black Friday movimentou mais de 870 milhões de reais, somente no dia da promoção foram feitos mais de 80 milhões de acessos simultâneos na internet.

Para os varejistas a Black Friday ajuda a esvaziar os estoques e liberar espaço para novos produtos, para os consumidores, possibilita a compra de produtos e serviços com preços significativamente baixos.

Mas espere aí! Cuidado para não transformar a Black Friday em Black Year (ano negro)

Com tantas promoções e vantagens oferecidas na Black Friday, você deve ficar atento para que suas compras não virem motivo de pesadelo e dor de cabeça, uma “Black Friday” pode se transformar em um “Black year”.

Desconfie, fique alerta! Nem tudo são flores, nem todas as promoções são boas, nem todas as compras são necessárias!

Pensando nisso, para que você tenha maior segurança na decisão de comprar (ou não comprar) na Black Friday, preparei um roteiro especial com algumas orientações e questionamentos que irão ajudar você nesta escolha.

Então vamos lá, afinal você não vai querer perder dinheiro por falta de informação não é mesmo?

Uma oportunidade imperdível?

Esse é um gatilho que quando disparado pode levar as pessoas a tomarem decisões de compras impensadas: Oportunidade imperdível.

Seja consciente, não é porque “todos” irão comprar na Black Friday que você também tem que comprar, não se sinta como se estivesse perdendo a oportunidade de sua vida enquanto todos estão aproveitando.

Lembre-se que o que é bom para os outros, nem sempre é bom para você.

Antes de considerar a compra como uma oportunidade imperdível você deve analisar e levar em conta muitos fatores, e o principal deles é: Você realmente precisa do produto ou serviço?

Jamais compre alguma coisa somente por achar que é uma oportunidade, sem ter realmente a necessidade do que está comprando, fazendo isso você corre um grande risco de se arrepender depois.

Fim de ano, 2016 vem aí!

Não compre nada fora de seu orçamento, 2015 está acabando e 2016 esta aí, bem próximo.

As despesas de início de ano normalmente são maiores porque é neste período que ocorrem despesas sazonais como material escolar, IPTU, IPVA, despesas de férias etc.

Uma compra mal planejada, mesmo que “em promoção” ou “vantajosa” pode levar ao endividamento, se falarmos em compra parcelada então, fica ainda mais arriscado.

Como mencionei no início deste artigo, cuidado para não transformar a Black Friday em um Black 2016 com dívidas e arrependimentos por uma compra impensada ou por impulso. (recomendo que leia também o artigo: Como evitar compras por impulso)

Você vai cair na falsa promoção?

A unidade de um produto custa R$ 100,00, e na compra de mais uma unidade a segunda sai por R$ 89,90. Com essas informações você compraria este produto? É uma boa escolha pagar R$ 89,90 em um produto que “custa” R$ 100,00?

Fique atento! No exemplo acima comprando duas unidades, cada uma sai por R$ 94,95, o que você deve analisar é o real valor do produto, se a etiqueta da promoção diz o produto custa R$ 100,00, isso pode não ser verdade, o valor pode ter sido alterado previamente para dar a impressão de bom negócio, mas na verdade é uma falsa promoção.

Isso também pode acontecer na Black Friday, fique atento! Pode ser que algumas lojas aumentem os preços dos produtos dias antes, e no dia concedam descontos “incríveis” dando a impressão de promoção.

Para não cair nesta armadilha, faça pesquisas de preços pelo menos uma semana antes para que você possa comparar no dia da Black Friday.

Essa sim pode ser uma boa oportunidade!

O natal está chegando, se você pretende presentear alguém, essa pode ser uma boa oportunidade para antecipar a compra do presente.

Se você tomou todos os cuidados necessários: pesquisou preços, planejou a compra, incluiu em seu orçamento etc.. pode ser interessante e vantajoso aproveitar os descontos da Black Friday.

Boa parte dos brasileiros tem o hábito de deixar as compras de natal para última hora. Isso ocasiona uma correria estressante neste período e pode fazer com que você seja obrigado a comprar produtos mais caros pela disputa de última hora.

Antecipando suas compras você pode aproveitar as melhores oportunidades e ainda ficar longe desta correria.

“Pagamento em 10X sem juros”

Você já se deparou com aquela situação em que o cartaz diz “Pagamento em 10X sem juros”, e que o preço para pagamento a vista é o mesmo? Porque isso acontece?

Entenda, nenhuma empresa irá parcelar uma compra sem que ela tenha alguma vantagem sobre este parcelamento, na maioria dos casos os “juros” já estão embutidos no valor do produto.

Peça desconto para pagamento à vista, se a loja não conceder, não compre antes de pesquisar em outro lugar para confirmar se o valor a ser pago realmente é mais vantajoso.

Vai comprar pela internet?

Não há dúvidas que comprar pela internet é na maioria das vezes muito mais vantajoso que em lojas físicas, além de preços bem menores, você tem a comodidade de comprar no sofá da sala e a facilidade na hora de pesquisar preços (em vários sites).

Se você for comprar na Black Friday pela internet aqui vão algumas dicas para economizar mais, e fazer uma compra mais segura:

Utilize sites que comparam preços de produtos como ZOOM (zoom.com.br) e BUSCAPÉ (www.buscape.com.br), eles são ótimas ferramentas para comparar preços entre lojas da internet. Dica: Fique atento quando for direcionado para a loja em uma pesquisa de preço, verifique se o valor apresentado nos sites de comparação de preços é o mesmo da loja (pode haver erros ou valores desatualizados)

Ao comparar produtos considere também os preços de frete, e se o prazo de entrega está de acordo com suas expectativas, se você for comprar um presente de natal, por exemplo, não seria nada bom se ele só chegar em 2016.

Se for usar o cartão de crédito aproveite as vantagens dos pontos ou milhas, é uma forma de você acumular recursos para trocar por produtos ou para fazer aquela viajem tão sonhada (lembre-se das recomendações acima, programe a compra e dê preferência para pagamentos à vista).

RECOMENDO FORTEMENTE QUE ANALISE ISSO: Muitas pessoas estão recebendo dinheiro de volta em compras feitas pela internet através do site https://www.meliuz.com.br. Este site devolve parte do dinheiro da compra em sua conta corrente. As melhores e maiores lojas da internet devolvem dinheiro através do Méliuz, algumas lojas devolvem 3%, 5%, 10% ou mais, do valor da compra. Você pode fazer o seu cadastro no site Méliuz aqui e aproveitar também esta oportunidade.

IMPORTANTE! Comprar pela internet é perigoso e inseguro somente para aqueles que não tomam os devidos cuidados na hora da compra. Escrevi um artigo que fala sobre como se proteger contra fraudes na internet, é muito importante que você leia ele também (Você pode ler o artigo aqui).

Espero que a dicas deste artigo ajudem você a tomar a decisão de comprar (ou não comprar) mais vantajosa financeiramente e mais segura possível, lembre-se, não é vergonha alguma pesquisar preços e “chorar” por descontos.

Dedique parte de seu tempo para seguir as dicas deste artigo, afinal, você passa a maior parte do seu tempo trabalhando para ganhar dinheiro, porque não tirar um tempinho para CUIDAR DELE!

Em poucos minutos, como se num passe de mágica, sem sair do sofá, você passa da escolha do produto ou serviço para a finalização da compra, sem procurar vagas no estacionamento, sem enfrentar filas, sem correrias.

Ainda há por parte de algumas pessoas uma certa desconfiança e medo quando o assunto é a compra on-line, mas mesmo assim essa é uma prática cada vez mais comum entre os consumidores, com o mundo cada vez mais conectado, as compras on-line crescem a passos largos a cada ano.

Aproveite as vantagens, mas cuidado com fraudes

São muitas as vantagens do comércio eletrônico, mas também há na rede muitos sites maliciosos que só estão no ar para aplicar golpes em quem não se protege para compras on-line.

Com a chegada da BLACK FRIDAY e do final de ano, muitas pessoas irão aproveitar as ofertas e vantagens das compras on-line, se você é uma destas pessoas fique atento! Proteja-se de fraudes e riscos na internet.

Para que você faça compras com segurança na internet o Guia das Finanças reuniu algumas dicas importantes que irão ajudar você a reduzir riscos e a se proteger contra as armadilhas da rede.

DICAS IMPORTANTES! Fique atento e proteja-se

• Atualize seus programas de antivírus e firewall, coloque-os no modo de atualização automática, todos os dias são criados novos vírus e os programas de antivírus devem estar atualizados para combatê-los, isso irá aumentar significativamente sua segurança eletrônica;

• Troque com frequência todas suas senhas de acesso, não crie senhas simples e sequenciais como 1234, 1010, abcde etc. Quando for criar uma senha cuide para que a mesma não tenham relação com seus dados pessoais tais como número do telefone, número da placa do seu carro, dia do nascimento, sobrenome etc;

• Mantenha seu sistema operacional sempre atualizado, sem essas atualizações seu computador ficará vulnerável a vírus e spywares quando conectado à internet;

• Jamais forneça a senha de seu cartão de crédito na internet, sites confiáveis nunca irão solicitar esta informação;

• Cuidado ao abrir seus e-mails, hackers enviam mensagens falsas com links que levam direto a instalação de vírus capazes de capturar suas informações pessoais e bancárias, em alguns casos os vírus simulam páginas de bancos que capturam números de contas correntes e senhas bancárias;

• Não faça suas compras em computadores ou redes de acesso público tais como shoppings, lan houses, bibliotecas etc. Elas podem não estar totalmente seguras para esse fim.

• Antes de finalizar suas compras verifique se o endereço eletrônico da página de confirmação do pagamento começa com https://, e se há no canto superior da janela do navegador um pequeno cadeado fechado, o cadeado apresenta o certificado de segurança do site.

Se você seguir as dicas acima, com certeza irá aumentar e muito, sua segurança quando for comprar on-line.

Saber aproveitar as oportunidades que o comércio eletrônico oferece, protegendo seu dinheiro de fraudes e de armadilhas da internet é uma maneira inteligente e financeiramente correta de fazer compras.

Ninguém está livre de imprevistos, situações inesperadas acontecem com todo mundo, e é muito mais frequente do que se pensa.

A solução para isto é se preparar com um fundo de emergência.

Um fundo de emergência, também chamado de colchão financeiro, é um dinheiro reservado em renda fixa (que você possa ter acesso a qualquer momento) para cobrir despesas que a vida financeira nos coloca sem nos avisar.

Não estar preparado para imprevistos pode custar caro, isso porque em geral, para pagar despesas desta natureza as pessoas recorrem ao limite do cheque especial ou cartão de crédito aumentando ainda mais a conta com juros altíssimos.

O que quero com este artigo é despertar a consciência da prevenção e segurança financeira, não se trata de pessimismo ou negativismo.

Mesmo que você não possa imaginar uma situação em que seria necessário um recurso extra para pagar despesas imprevistas, apenas lembre-se:

É melhor se preparar para algo que “nunca vai acontecer”, do que acontecer e você não estar preparado.

Nestes artigo você vai ver 5 situações que talvez nem passe pela sua cabeça que possa acontecer, mas que se acontecer, você vai precisar de uma reserva de emergência.

#1 Perder o emprego

Talvez este seja o mais frequente dos problemas enfrentados por muitos brasileiros, principalmente quando a economia do país não vai bem.

Se você perder o emprego hoje e não encontrar outro em um espaço curto de tempo, ou encontrar um com uma remuneração menor, provavelmente você terá problemas financeiros se não tiver um colchão financeiro para pagar suas despesas.

Um fato importante que deve ser considerado é que se você perde o emprego e não tem uma reserva de emergência para pagar as contas no final do mês, pode ser que você acabe não tendo a oportunidade de escolha de um novo emprego, tendo que agarrar o primeiro que surgir pela frente.

Nesta situação, um colchão financeiro possibilita que você tenha um tempo maior para esperar por uma oportunidade de emprego melhor.

#2 A falta de planejamento

Neste caso não é necessariamente a falta de planejamento o problema, mas sim a consequência que ela traz.

Imagine que você esqueceu de incluir em seu orçamento o imposto anual da casa, o seguro anual do carro ou o material de escola das crianças (isto é muito comum acontecer por serem despesas que não ocorrem com frequência).

Com um colchão financeiro você poderá pagá-las sem maiores problemas e se planejar melhor para o próximo ano.

#3 Uma gravidez inesperada

Os filhos sempre são a alegria da casa!

Uma gravidez inesperada pode trazer grandes alegrias ao casal, mas também pode trazer muita dor de cabeça se não estiverem preparados financeiramente para receber o bebê.

Despesas médicas com exames pré-natal, com o nascimento da criança, com roupas, carrinho de bebê, berço e fraldas descartável são algumas das despesas que irão impactar no orçamento, e podem se tornar um grande problema.

Uma reserva de emergência pode deixar o casal em uma situação mais confortável e dobrar a felicidade pela chegada do novo herdeiro.

#4 Um conserto do veículo

Se você possui um veículo, seja um automóvel, motocicleta ou outro qualquer, pode ser que ele lhe surpreenda em um belo dia ao sair para o trabalho e não funcione.

Esta é uma surpresa que pode custar alguns reais de seu orçamento, podendo deixá-lo no vermelho.

Além dos custos do reparo pode ser que você tenha problemas de locomoção, dependendo do tempo que o veículo irá ficar no conserto.

Com uma reserva de emergência você poderia tanto pagar o conserto do veículo, quando alugar outro enquanto o seu estivesse na oficina.

#5 Uma queda no Salário

Todos gostam de um aumento de salário não é verdade?

Mas e o contrário? Claro que ninguém gostaria que isso acontecesse, mas pode acontecer!

O art. 503 da CLT prevê uma redução de até 25% do salário com redução de carga horária, mediante convenção ou acordo coletivo.

É importante observar que muitas vezes as pessoas podem até esperar um desemprego, mas não contam com uma possível redução do salário.

Isso vale também para comissionados, autônomos e pequenos empresários, afinal uma queda nas vendas, nos serviços prestados ou redução percentual de comissões podem afetar significativamente a renda neste período.

Enfim…

São muitas as situações que podem ocorrer sem que a gente esteja esperando, como já mencionei, o intuito aqui não é colocá-lo em uma visão pessimista sobre o assunto, mas sim conscientizá-lo da importância de se ter uma reserva financeira para emergências.

Por isso, se você ainda não tem uma reserva financeira para emergências recomendo fortemente que direcione parte de seu orçamento para criar uma.

Um pouco de esforço será necessário a princípio, porém, a tranquilidade ao longo do tempo irá compensá-lo.

Sua casa não é um ativo e não deve ser seu maior investimento! Por mais chocante que possa ser esta afirmação para muitos, esta é a realidade sob o ponto de vista das finanças e da geração de riqueza financeira.

“Quem casa quer casa!” Esse velho ditado, apesar de ser um pouco restrito (a casais), ilustra muito bem o sonho da casa própria. Um dos maiores desejos dos brasileiros (se não o maior) é possuir a casa própria: uma casa, um apartamento, um cantinho que possa chamar de seu.

Para realizar este sonho, muito trabalho, esforço e dinheiro são empregados, algumas pessoas passam uma vida fazendo economias e trabalhando duro para comprar uma casa à vista ou para pagar as parcelas de um financiamento imobiliário.

Com tanto esforço empregado para a realização deste sonho, é perfeitamente compreensível que as pessoas considerem sua casa com sendo um ativo, e como seu maior investimento, mas infelizmente, sob o ponto de vista do enriquecimento financeiro esse é um conceito que deve ser revisto.

Porque sua casa não é um ativo?

Um plano de enriquecimento deve levar em conta o fluxo de caixa, ou seja, as entradas e saídas de dinheiro: tudo o que proporciona a entrada de dinheiro em seu fluxo de caixa, aumentando o saldo, é um ativo. Já o que gera saídas de seu fluxo de caixa, diminuindo o saldo, é um passivo.

Vejamos um conceito rápido do que é um ativo e um passivo sob o ponto de vista financeiro:

ATIVO: É tudo aquilo que você possa adquirir ou construir e que lhe garanta rendimentos, que lhe gere renda. Um ativo possibilita a entrada de dinheiro em seu fluxo de caixa e acelera o crescimento financeiro.

PASSIVO: Ao contrário do ativo, é tudo aquilo que quando adquirido ou construído gera despesas, gastos periódicos e constantes, os passivos contribuem negativamente no fluxo de caixa, pois reduzem o seu saldo do mesmo.

É preciso que você saiba que este conceito é bastante polêmico se considerarmos o ponto de vista contábil. De maneira simplificada, a definição de ativo e passivo para a contabilidade se resume em:

ATIVO = Bens e direitos

PASSIVO = Obrigações.

Sendo assim, observe que todo bem é considerado como ativo (até mesmo a casa própria), daí a polêmica!

Mas se deixarmos o conceito contábil de lado, considerando a casa própria, mesmo que ela esteja totalmente quitada, ou seja, mesmo que você não tenha que pagar nenhuma prestação de financiamento, ainda assim deve ser considerada como um passivo, afinal os custos que envolvem a manutenção do imóvel sempre vão existir: IPTU, reformas, manutenções, serviços de coleta de lixo etc.

Você pode me dizer que as despesas de uma casa ou apartamento se justificam se considerarmos os benefícios que uma moradia nos dá como conforto, segurança etc. Certamente isso é uma verdade, as despesas se justificam pelos benefícios, porém como um passivo, como um custo pago para se ter esses benefícios, um imóvel utilizado para moradia não coloca dinheiro em seu “caixa”, não dá dinheiro, dá apenas despesas.

Veja que estou falando da casa própria, não de investimentos em imóveis. A compra de imóveis para investimento modifica este quadro. Quando adquirimos um imóvel para alugar, por exemplo, devemos ter este imóvel como um ativo, pois os aluguéis pagos irão colocar dinheiro no bolso.

Outro exemplo são aquelas pessoas que aproveitam a valorização de uma determinada região para adquirir imóveis, alugam por um determinado período, e depois vendem o imóvel aumentando o fluxo de caixa com a diferença entre a compra e venda.

Porque você não deve considerar sua casa como seu maior investimento?

Quando se trata da casa própria, não é difícil, na verdade é bem comum, que as pessoas considerem-na como o maior investimento feito por elas, e em função disso, todos os esforços e recursos são direcionado a este “maior investimento”: ampliações, melhorias, reformas etc.

Acontece que o imóvel onde se mora só deve ser considerado como um investimento se houver o interesse de não permanecer nele e vendê-lo.

Mas na prática, não é bem isso que acontece, a maioria das pessoas quando adquirem a casa própria, não tem intenção de vendê-la, muitas delas vão passar a vida inteira na mesma casa até se aposentarem, e irão morar lá até transmitirem o imóvel aos herdeiros que aí sim, poderão se beneficiar com uma possível valorização do imóvel.

O que quero despertar aqui é que, a menos que você tenha a intenção de vender sua casa para lucrar com uma possível valorização, não considere a casa própria como sendo seu maior investimento.

Supomos que você compre uma casa por R$ 320.000,00 e passado algum tempo o valor dela tenha chegado a R$ 1.500.000,00, o benefício desta grande valorização só será possível se você vendê-la, caso contrário, para efeito de enriquecimento financeiro de nada irá adiantar.

Por mais cruel que seja essa ideia para a maioria das pessoas, a casa própria é um passivo, e se considerada como “principal investimento” todos os recursos “investidos” nela, irão tirar a capacidade de investir em ativos que realmente possam proporcionar renda, e colaborar para o enriquecimento financeiro.

Veja que a intenção aqui não é desencorajá-lo a comprar a casa própria, e sim alertá-lo para que não cometa um grande erro financeiro adquirindo a casa própria como forma de investimento.

Economista, Especialista em Gestão de Investimentos e Educação Financeira, Especialista em Consultoria Econômica e Financeira, Investidor e Apaixonado por Finanças